오늘은 티앤엘 주식 종목에 대하여 알아보겠습니다.

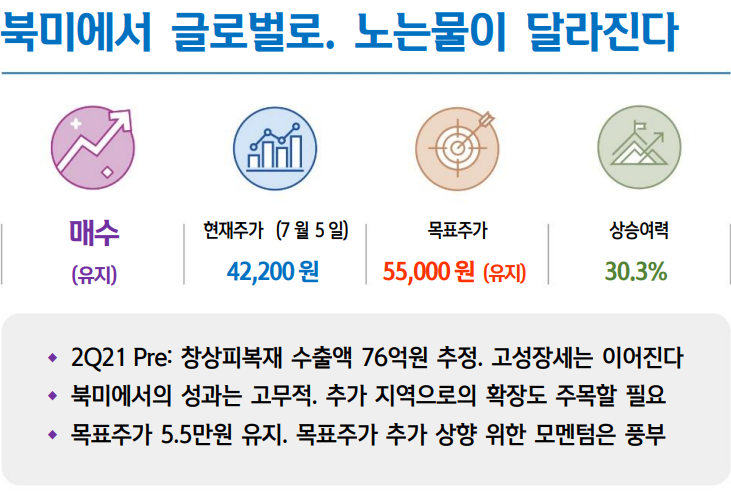

2 Q21 Pre: 창상피복재 수출액 76억 원 추정. 고성장세는 이어진다

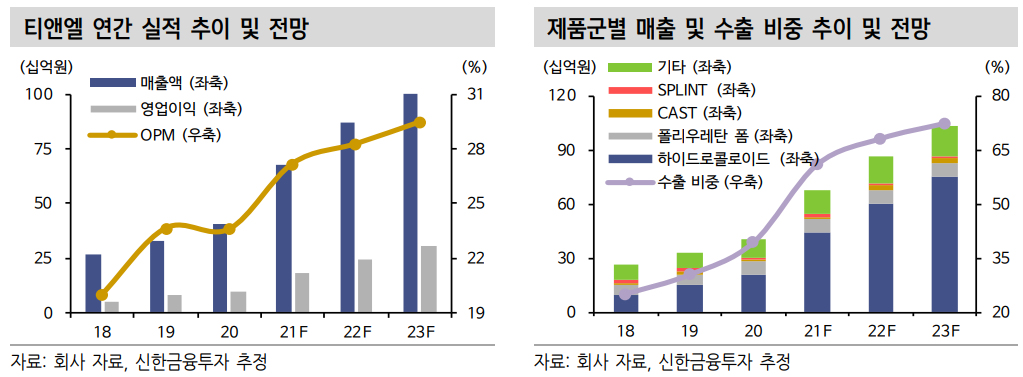

2분기 연결 기준 매출액 및 영업이익을 각각 169억 원(+78.0% YoY, 이하 YoY 생략), 47억 원(+103.7%, OPM 27.9%)으로 추정한다. 북미향 하이드로콜로이드 매출 고성장이 지속됨에 따라 1분기에 이은 호실적 트렌드는 이어질 전망이다.

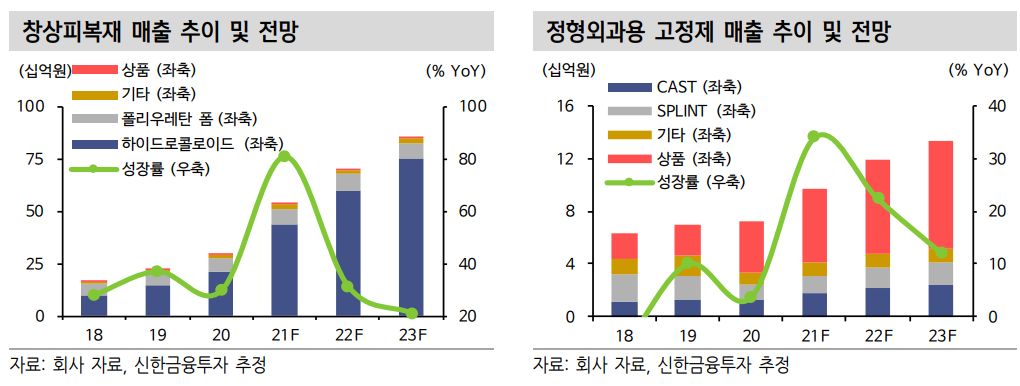

1) 창상피복재 매출은 134억원을 기록할 전망이다(수출액 76억 원 추정). 1분기 분기보고서 기준 창상피복재 해외 수주잔고는 67억 원이나 4~5월 통관 데이터 기준 창상피복재 수출액이 463만 달러(약 52억 원)로 6월 수출액을 보수적으로 감안하더라도 당사 추정치 달성에는 무리 없을 전망이다. 창상피복재 매출의 고성장은 2020년 하반기부터 본격화된 북미향 트러블 케어 패치 ODM 브랜드 ‘Mighty Patch’ 판매 호조에 기인한다. 코로나19 백신보급 확대에 따른 대외활동 확대 감안 시 북미향 매출은 지속적으로 성장할 전망이다. 2) 정형외과용 고정제 매출은 24억 원으로 추정한다. 코로나19에 따른 병원 내원객 수감소 여파 감안 시 하반기 갈수록 매출은 확대될 전망이다.

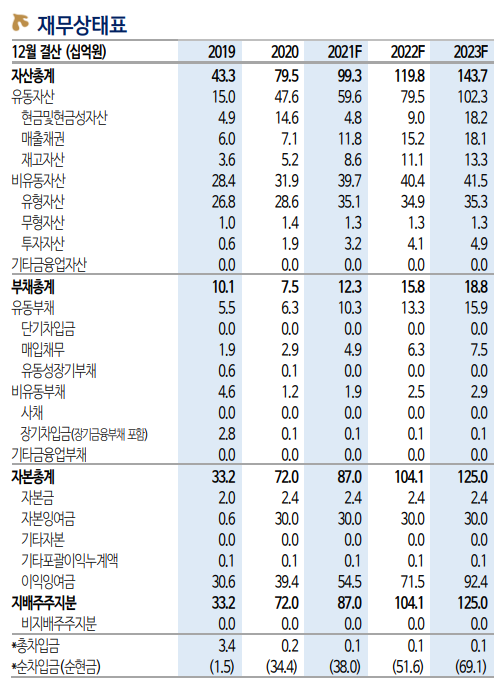

북미에서의 성과는 고무적. 추가 지역으로의 확장도 주목할 필요2021년 연결 기준 매출액 및 영업이익은 각각 676억 원(+66.4% YoY, 이하 YoY 생략), 184억 원(+91.8%, OPM 27.2%)으로 추정한다. 창상피복재 수출액은 325억 원(+230.9%)으로 추정한다. 북미 지역에서 트러블 케어 패치 ODM 브랜드 Mighty Patch가 아마존닷컴 Skin Care 부문 1위, 타깃 온라인몰 Skin Care 부문 1위를 지속함에 따라 견조한 매출 성장세가 지속될 전망이다. 한편 추가 지역으로의 확장도 기대된

다. 이미 영국, 독일을 중심으로 한 유럽 지역 진출을 본격화하고 있으며 점차 매출 내 비중을 확대 중이다. 2021년 1~5월 통관데이터 기준 창상피복재 수출액 중 유럽 비중은 14%로 향후 추가 지역으로의 확장에 따른 매출 고성장 트렌드 지속이 기대된다.

목표주가 5.5만원 유지. 목표주가 추가 상향 위한 모멘텀은 풍부

기존 투자의견과 목표주가(무상증자 반영)를 유지한다. 하반기 1) 북 미향 트러블 케어 패치를 중심으로 한 실적 고성장, 2) 유럽 등 추가 지역으로의 확장 지속, 3) 신제품 출시에 따른 밸류에이션 리레이팅이 기대된다. 여전히 목표주가 추가 상향을 위한 모멘텀은 풍부하다.

'주식정보' 카테고리의 다른 글

| [주식정보] 엔씨소프트 주식분석 (0) | 2021.07.13 |

|---|---|

| [주식정보] 아모레퍼시픽 주식분석 (0) | 2021.07.09 |

| [주식정보] 유니테스트 주식분석 (1) | 2021.07.07 |

| [주식정보] 세아베스틸 주식분석 (0) | 2021.07.06 |

| [주식정보] 한미반도체 주식분석 (0) | 2021.07.02 |