오늘은 세아베스틸 주식 종목에 대하여 알아보겠습니다.

2 Q21 영업이익 650억 원(+242%)으로 추정치 상향

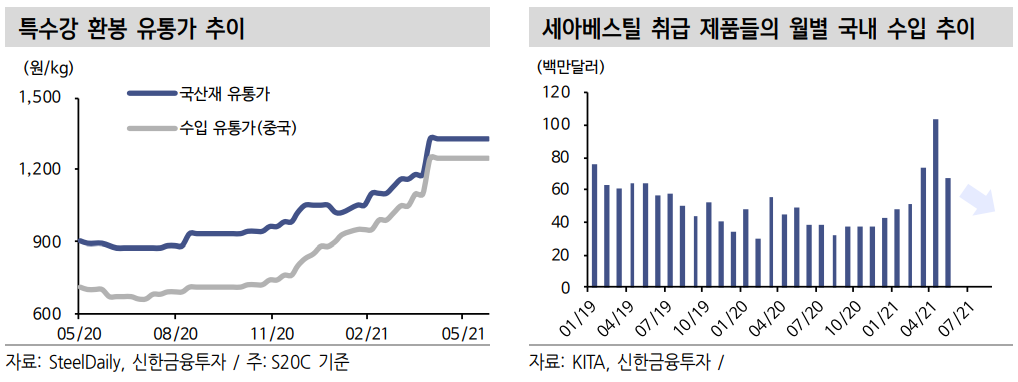

2분기 실적은 연결 기준 매출액 9,041억원(+60%, 이하 YoY), 영업이 익 650억 원(+242%)을 예상한다. 기존 추정치 대비 영업이익을 12% 상향했다. 전방의 고른 수요로 인해 ① 특수강 분기 판매량이 약 3년 만에 50만 톤(50.6만 톤 추정, +6% QoQ)을 넘어설 것으로 보인다. 게 다가 ② 스크랩을 비롯한 원재료의 가격 강세가 이어지면서 2분기에 도 판가 인상이 지속되고 있는 것으로 파악된다. 4월에 이어 6월에도 강종별로 12~15만 원의 판가 인상을 발표했다. 2분기 전체 특수강 ASP는 10.4만 원(+11% QoQ) 상승할 것으로 가정했다.

하반기에도 긍정적 전망 유지

2021년 연간 예상 실적은 매출액 3.5조원(+38%), 영업이익 2,104억 원(흑전)이다. 하반기도 밝다. 3분기는 영업일수 감소로 QoQ 판매량 은 줄어들겠지만 우호적인 영업 환경은 지속될 전망이다. ① 하반기 차량용 반도체 이슈가 해소되면서 자동차향 수요가 견조해지고, ② 조 선향 수요도 이르면 4분기부터 개선될 것으로 보인다. ③ 철스크랩과 니켈 가격이 꾸준히 강세를 보이면서 하반기에도 판가 인상 시도는 지속될 전망이다.

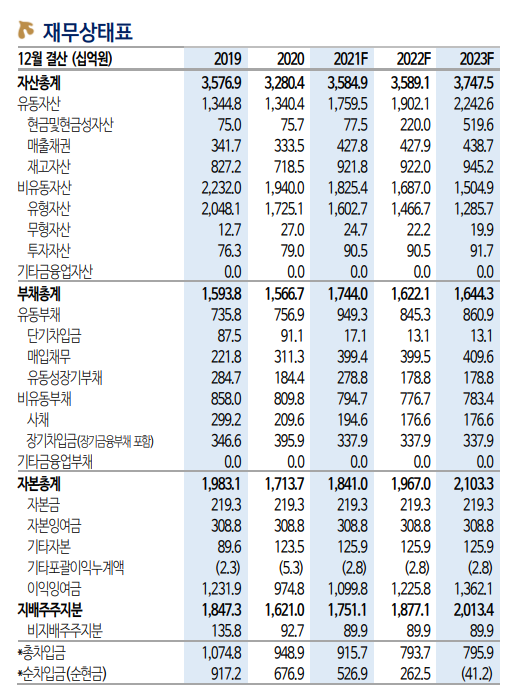

무엇보다 ④ 하반기부터 중국 제품 공백이 커질 전망이다. 중국 정부의 증치세 환급 축소에 이어 수출세 부과 가능성이 점쳐지고 있다. 국 내 수입 특수강(M/S 20% 내외)의 대부분을 차지하는 중국 제품이 줄 어들면서 하반기에도 수요 우위에 따른 판가 강세가 기대된다.

투자의견 ‘매수’, 목표주가 40,000원으로 상향

목표주가를 40,000원으로 상향한다. 실적 추정치 상향을 반영했다. 전 방 업황의 호황에 더해 중국 제품 공백 수혜까지 예상되는 긍정적인 상황이다. 주요 경쟁사의 시장 진입 전인 2017년 PBR 고점(0.72배)에 프리미엄을 부여했다.

'주식정보' 카테고리의 다른 글

| [주식정보] 티앤엘 주식분석 (0) | 2021.07.08 |

|---|---|

| [주식정보] 유니테스트 주식분석 (1) | 2021.07.07 |

| [주식정보] 한미반도체 주식분석 (0) | 2021.07.02 |

| [주식정보] 삼성SDI 주식분석 (0) | 2021.07.01 |

| [주식정보] 코오롱인더 주식분석 (0) | 2021.06.30 |