오늘은 휠라홀딩스 주식 종목에 대하여 알아보겠습니다.

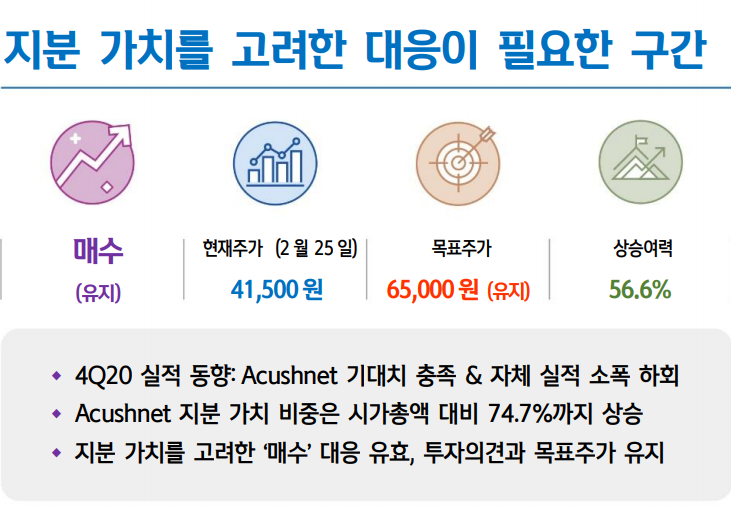

4Q20 실적 동향: Acushnet 기대치 충족 & 자체 실적 소폭 하회

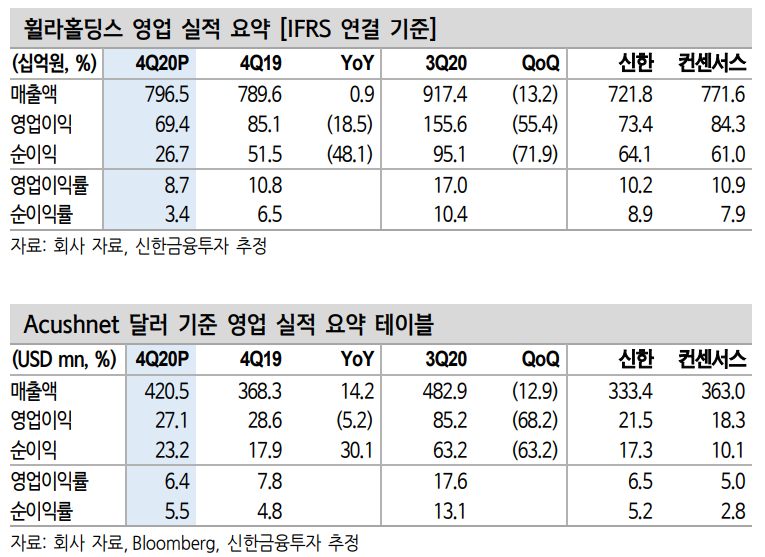

지난 15일 변동 공시를 통해 발표(상세 발표 3월 중순)된 동사의 4Q20 연결 매출액과 영업이익은 각각 7,965억원(+0.9% YoY), 694억 원(-18.5% YoY)을 기록했었다. 기존 당사 추정(매출액7,218억원, 영 업이익 734억원) 대비 매출액은 상회, 영업이익은 소폭 하회했었다. 순이익은 세무조사 추징금 관련 비용 반영으로 267억원에 그쳤다.

전일 발표된 연결 대상 법인, Acushnet(GOLF US)의 매출액과 영업이 익은 각각 4,699억원(+8.5% YoY), 영업이익 303억원(-9.9% YoY)을 기록했다. 기존 시장 예상치를 모두 상회하는 양호한 실적이었다. 다 만 양호했던 Acushnet 실적을 근거로 유추 가능한 4Q20 휠라 자체 부문 실적은 ‘매출액: 예상치 부합, 영업이익: 예상치 하회’로 추산된 다. 세부 부문 별 실적에 대한 추가 확인은 필요하나 추정되는 손익 부진 원인은 국내와 미국 법인의 매출 부진에 따른 원가율 상승과 비 용 부담 상승 때문으로 보여진다.

Acushnet 지분 가치 비중은 시가총액 대비 74.7%까지 상승

부진했던 실적에도 현재 주가 수준에서의 ‘매수’ 당위성은 충분하다는 판단이다. 추가 확인이 필요한 상황이나 여전히 유효한 1) 3월 이후 기저 효과에의 기대감과 2) Acushnet 지분 가치를 고려한 밸류에이션 매력 때문이다. 단순 계산 시 Acushnet에 대한 동사 지분 가치는 1.9 조원 수준으로 시총의 74.7% 비중을 차지한다. NAV할인 등을 고려한 기업 가치를 감안해도 52.3% 비중을 차지한다. 기업 가치 내 Acushnet 관련 손익 및 지분 가치 제외 산출 가능한 PER 밸류에이션 은 보수적 수치를 감안해도 6배 수준에 불과하다.

지분 가치를 고려한 ‘매수’ 대응 유효, 투자의견과 목표주가 유지

2월 현재까지 동향 감안 시 실적 흐름에 대한 추가 확인 필요성은 존재한다. 최근 시장 내 반영된 ‘포스트 코로나’ 기대감과 지분 가치를 고려한 밸류에이션 감안 시 현재 주가 수준은 절대적 저평가 구간이 다. ‘매수’ 의견과 목표주가를 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] AP 시스템 주식분석 (2) | 2021.03.06 |

|---|---|

| [주식정보] 메드팩토 주식분석 (2) | 2021.03.05 |

| [주식정보] 이지홀딩스 주식분석 (0) | 2021.03.03 |

| [주식정보] 더네이쳐홀딩스 주식분석 (0) | 2021.03.02 |

| [주식정보] 파라다이스 주식분석 (0) | 2021.03.01 |