오늘은 파라다이스 주식 종목에 대하여 알아보겠습니다.

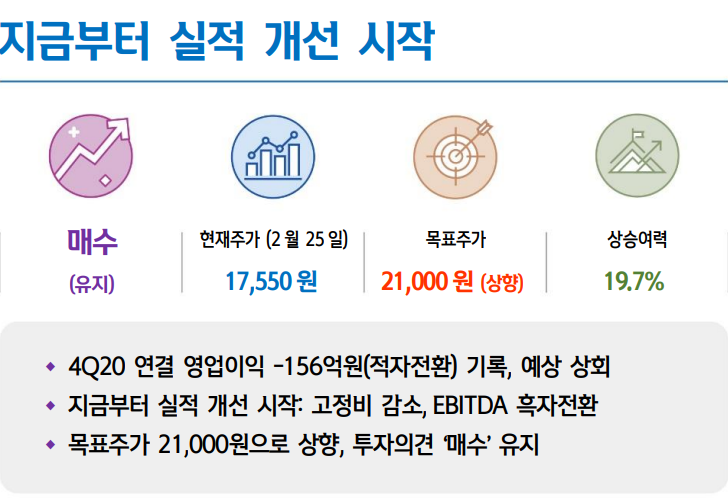

4 Q20 연결 영업이익 -156억 원(적자전환) 기록, 예상 상회

4분기 연결 매출액은 1,046억원(-61.2% YoY), 영업이익은 -156억 원 (적자전환)을 기록했다. 영업이익은 컨센서스 -286억 원에 비해 양호했다. 코로나로 인해 12월에는 서울 워커힐점이 일시적으로 영업을 중 지했었다. 외국인 VIP 시장은 힘들지만 로컬 교포 시장은 안정적으로 성장하고 있다. 본사 및 서울 워커힐의 구조조정(희망퇴직)으로 일회 적인 비용(약 40억 원)이 발생했다. 전체적인 비용 절감 노력으로 인해 일회성 비용을 제외하면 별도 기준 EBITDA는 흑자전환했다. 인천 세가사미 리조트를 포함한 연결 EBITDA도 흑자로 전환되었다.

지금부터 실적 개선 시작: 고정비 감소, EBITDA 흑자전환

2020년 하반기에 진행된 구조조정으로 고정비가 상당히 많이 감소했 다. 매출이 급감했음에도 불구하고 EBITDA는 빠르게 턴어라운드 되었다. 비용 효율화를 통해 영업이익률 개선 효과를 누릴 수 있게 되었 다. 채권 발행, 자산 매각 등을 통해 충분한 현금(약 4,500~5,000억 원 추정)을 확보해 놓은 상황이다. 비용이 줄어들었기 때문에 분기별로 약 150억 원 정도의 금액만 지출되는 상황이어서 긍정적이다.

코로나 때문에 매출은 급감했지만 구조조정 덕분에 실적은 개선되기 시작했다. 향후 분기별 연결 영업이익은 1Q21 -135억 원, 2 Q21 -115 억 원, 3 Q21 -78억 원, 4 Q21 -85억 원 등으로 적자 축소가 예상된다. 연 간 연결 영업이익은 2020년 -863억 원이 저점이었고, 2021년 -413억 원, 2022년 869억 원으로 턴어라운드 하는 모습이 기대된다.

목표주가 21,000원으로 상향, 투자의견 ‘매수’ 유지

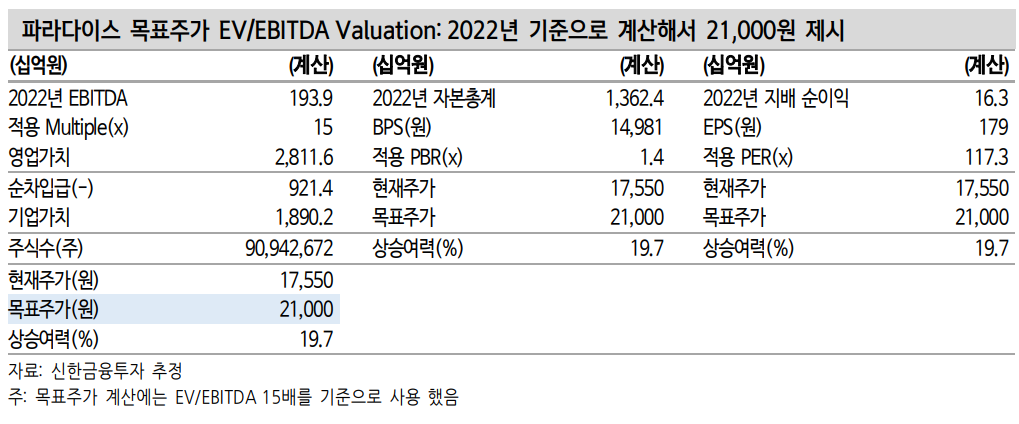

목표주가를 21,000원으로 10.5% 상향했다. 실적 추정치가 높아졌기 때문이다. 목표주가는 2022년 EBITDA에 multiple 15배(과거 회사 평 균 대비 15% 할인, 코로나로 인한 고객 감소)를 적용했다. ‘매수’ 의견 을 유지한다. 출입국자 2주간 자가격리가 없어지지 않는 한 매출액을 끌어올리는 것은 매우 힘들다. 국내 카지노 중에서 유일하게 구조조정을 통한 고정비 감소를 이끌어 낸 회사다. 향후 매출 회복 시기에는 영업이익률이 경쟁사 대비 매우 빠르게 개선되는 효과가 기대된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 이지홀딩스 주식분석 (0) | 2021.03.03 |

|---|---|

| [주식정보] 더네이쳐홀딩스 주식분석 (0) | 2021.03.02 |

| [주식정보] 코오롱인더 주식분석 (0) | 2021.02.28 |

| [주식정보] 삼성전자 주식분석 (0) | 2021.02.28 |

| [주식정보] 와이지엔터테인먼트 주식분석 (0) | 2021.02.25 |