오늘은 이지홀딩스 주식 종목에 대하여 알아보겠습니다.

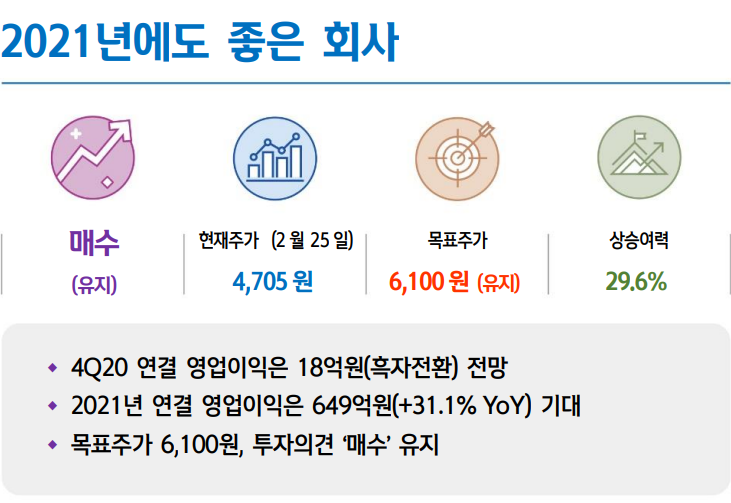

4Q20 연결 영업이익은 18억 원(흑자전환) 전망

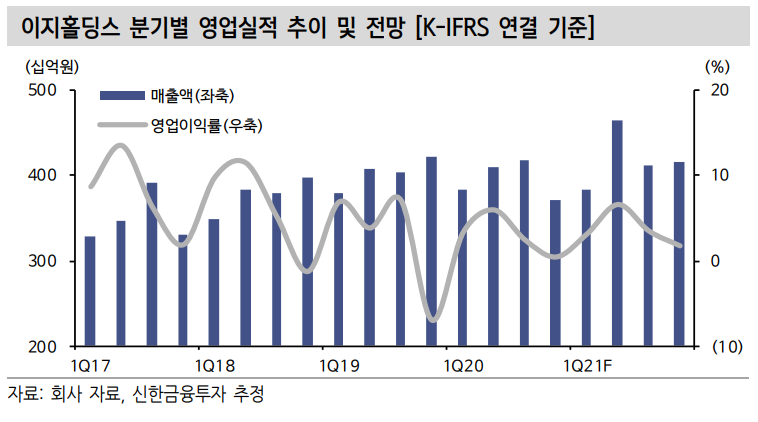

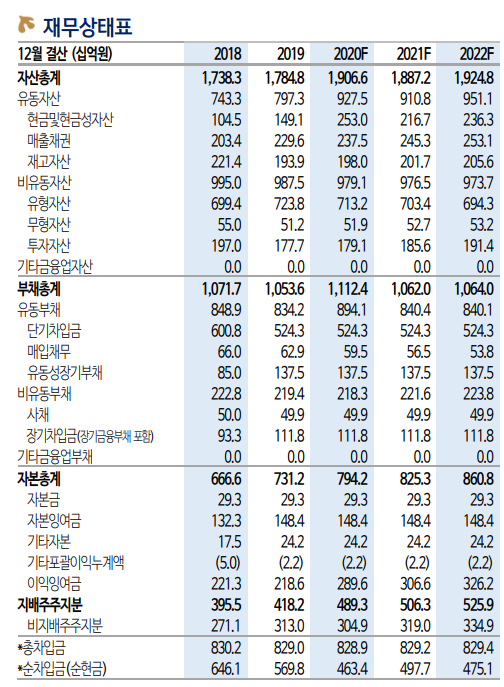

4 Q20 연결 매출액은 3,721억 원(-12.1% YoY, 이하 YoY), 영업이익 은 18억 원(흑자전환)을 전망한다. 생물자산 평가손실 규모에 따른 수 익성에서의 변동성은 감안할 필요가 있다. 사료 부문은 안정적인 캐시 카우 역할을 지속할 전망이다. 이지바이오(자돈사료, 첨가제) 편출 효 과에도 관련 영업이익은 51억 원이 예상된다(3Q20에 44억 원). 양돈 부문은 계절적 돈가 하락에 따른 생물자산 평가손실이 반영될 전망이 다. 영업손실은 32억 원(전년 478억 원 손실)까지 축소가 기대된다.

가금 부문 역시 적자폭이 크게 축소될 전망이다. 국내 육계 가격이 높 은 시세를 유지하면서 오리(정다운)의 부진에도 수익성 개선이 기대된 다. 관련 영업손실은 13억 원(적자 축소)이 예상된다.

2021년 연결 영업이익은 649억원(+31.1% YoY) 기대

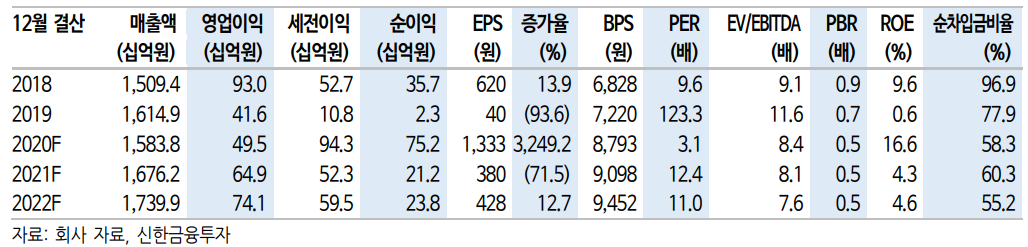

2021년 연결 매출액은 1.7조원(+5.8% YoY, 이하 YoY), 영업이익은 649억 원(+31.1%)을 전망한다. 몇 가지 가정은 필요하다. 1) 곡물가 상 승에 따른 사료 가격 상승이 50% 이상 돈가로 전가될 수 있고, 2) 육계 시세가 전년대비 상대적으로 높은 수준을 유지한다고 추정했다. 사료는 불확실성이 거의 없다. 생물자원의 최상단에 위치하는 양돈과 육계 대비 곡물가 상승분의 판매가 전이가 상대적으로 빠르고 용이하 다. 2021년 사료 부문 영업이익은 이지바이오 편출에도 전년대비 7.9% 증가한 438억 원이 기대된다.

주식으로는 지주회사보다 이지바이오(353810)가 상대적으로 매력도가 높다. 곡물 가격 상승은 첨가제 수요 증가로 이어진다. 이지바이오의 해외 매출액 고성장이 확실시되는 해다. 불확실성이 적고 밸류에이션 역시 여전히 현저한 저평가 영역으로 판단된다.

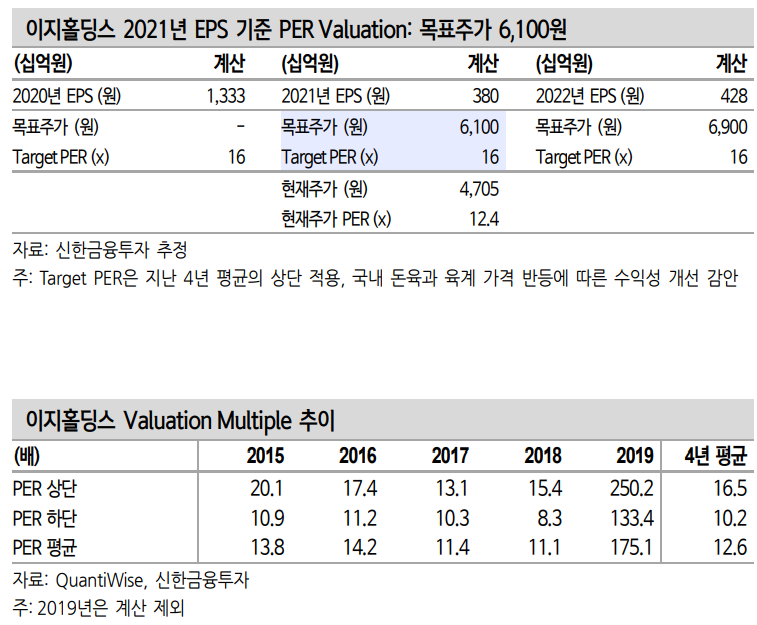

목표주가 6,100원, 투자의견 ‘매수’ 유지

목표주가 6,100원을 유지한다. 1) 사료의 안정적인 이익 창출, 2) 상승세가 기대되는 양돈과 육계 시세, 3) 여전히 매력적인 밸류에이션(PBR 0.5배)을 근거로 매수 관점을 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 메드팩토 주식분석 (2) | 2021.03.05 |

|---|---|

| [주식정보] 휠라홀딩스 주식분석 (0) | 2021.03.04 |

| [주식정보] 더네이쳐홀딩스 주식분석 (0) | 2021.03.02 |

| [주식정보] 파라다이스 주식분석 (0) | 2021.03.01 |

| [주식정보] 코오롱인더 주식분석 (0) | 2021.02.28 |