오늘은 호텔신라 주식 종목에 대하여 알아보겠습니다.

1 Q21 연결 영업이익 266억 원(흑자전환) 기록, 예상 상회

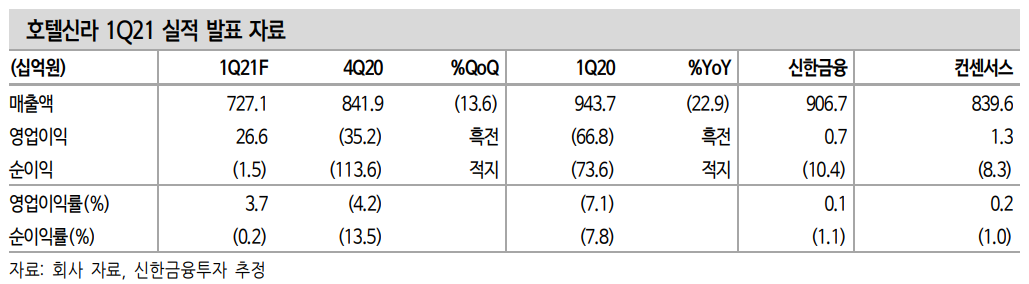

1분기 연결 매출액은 7,272억원(-22.9% YoY), 영업이익은 266억 원 (흑자전환)을 기록했다. 영업이익은 당사 추정치 7억 원 및 컨센서스 13억 원에 비해 높았다. 시내면세점 매출액은 경쟁 회피, 제주점 및 온 라인 매출 감소 등으로 전분기 대비 일시적으로 줄어든 5,589억 원(- 18.5% QoQ)을 기록했다. 하지만, 2분기 매출 성장 폭은 큰 이슈 없이 시장 성장률(10% QoQ 예상) 또는 그 이상도 충분히 가능해 보인다.

특허수수료 감면(약 50억원, 일회성 이익), 시내점 비용 감소, 인천공 항 T2 영업 종료 및 일부 임차료 감면 등으로 면세점 영업이익률은 6.6%(시내점 5.8%)가 나왔다. 사업부별 영업이익은 면세점 전체 417 억 원, 국내 391억 원, 시내점 327억 원, 호텔레저 -151억 원 등이다.

우상향 기대: 분기별 매출 성장, 연간 실적 개선, 출입국자 증가

지금부터 분기별(% QoQ)로 매출 성장이 기대된다. 국내 면세 시장 전체 외국인(시내점에서의 보따리상) 매출 성장률은 2Q +9.9%, 3Q +10.2%, 4Q +5.9%로 추정된다. 신라면세점 시내점 매출 성장률은 최소한 2Q +10.5%, 3Q +11.0%, 4Q +8.0%로 예상된다. 이미 4월 매출 성장률은 +10~20% MoM 정도는 충분히 나오는 것으로 보인다.

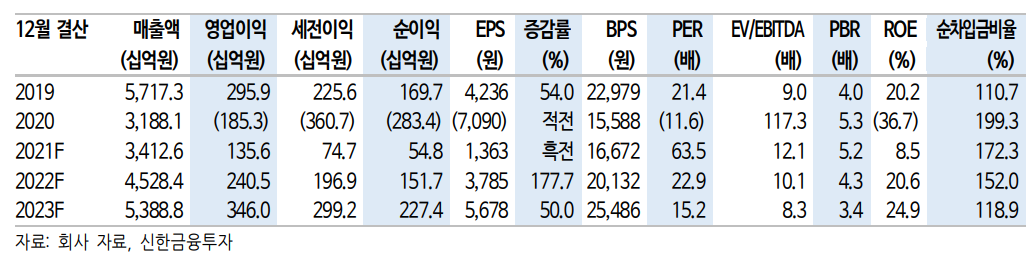

연결 영업이익 추정치는 2021년 1,356억원(흑자전환)으로 기존 668억 원 대비 많이 올린다(2022년 2,405억 원). 시내점의 이익 개선, 공항점 비용 감소, 호텔 적자 축소 덕분이다. 분기별 연결 영업이익은 1Q 266억 원(일회성 이익 50억), 2Q 255억 원, 3Q 396억 원, 4Q 439억 원 등으로 개선될 전망이다. 백신 확산 및 2주간 자가격리 해제 등으로 출입국자 증가 가능성이 높아지고 있어서 장기 전망은 매우 긍정적이다.

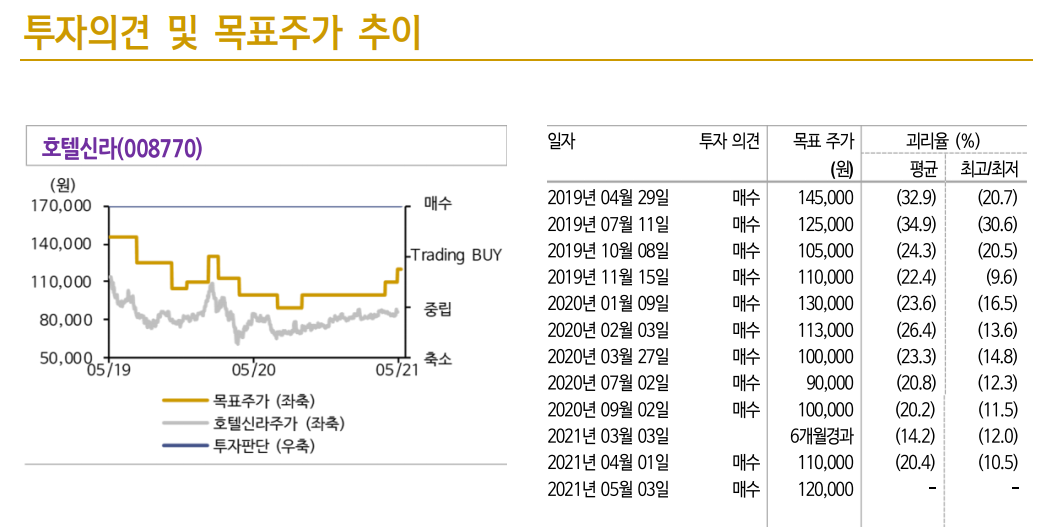

목표주가 120,000원으로 상향, 투자의견 ‘매수’ 유지

실적이 좋아져서 목표주가를 110,000원에서 120,000원으로 상향한다. 목표주가는 2022년 예상 EBITDA로 계산했다. 예상 기업가치는 4.65 조원이다. 면세점은 multiple 17배(최근 6년 중국 고객 고성장기 평균에서 25% 할인)를 적용했다. 보따리상에 관광객까지 더해지면 장기적 으로 큰 폭의 실적 개선이 기대된다. 점진적인 매수 전략이 유효하다.

'주식정보' 카테고리의 다른 글

| [주식정보] 서울반도체 주식분석 (0) | 2021.05.07 |

|---|---|

| [주식정보] 코오롱인더 주식분석 (0) | 2021.05.06 |

| [주식정보] LG전자 주식분석 (0) | 2021.05.03 |

| [주식정보] 대한유화 주식분석 (0) | 2021.04.30 |

| [주식정보] 삼성SDI 주식분석 (0) | 2021.04.29 |