오늘은 대한유화 주식 종목에 대하여 알아보겠습니다.

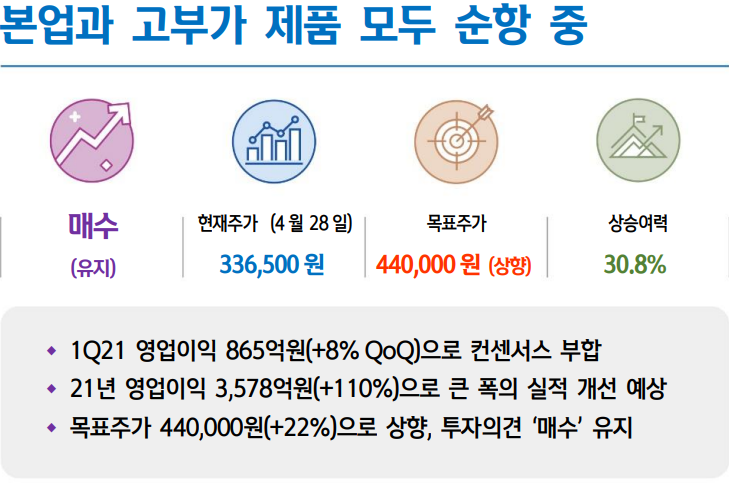

1 Q21 영업이익 865억 원(+8% QoQ)으로 컨센서스 부합

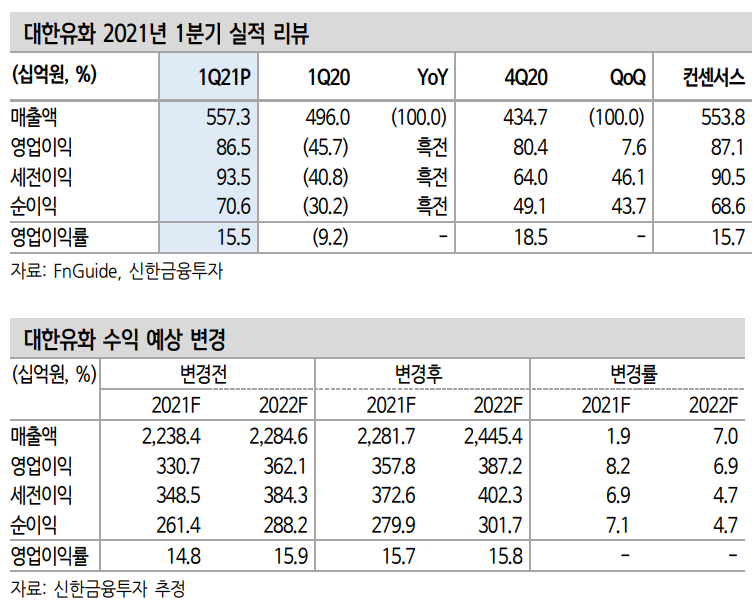

1 Q21 영업이익은 865억 원(+8% 이하 QoQ)으로 컨센서스 871억 원에 부합했다. 美 한파에 따른 공급 차질과 재고 축적 수요로 업황 강세는 지속됐다. 다만 주요 제품인 HDPE/PP 수프레드는 3월에 큰 폭으로 상승하며 분기 스프레드 개선폭은 크지 않았다. EG는 큰 폭의 스프레 드 상승에도 낮은 가동률로 이익 기여도는 제한적이었다. 분리막용 PE는 전방 수요 증가에 따른 판매량 확대로 실적 개선세를 이어갔다.

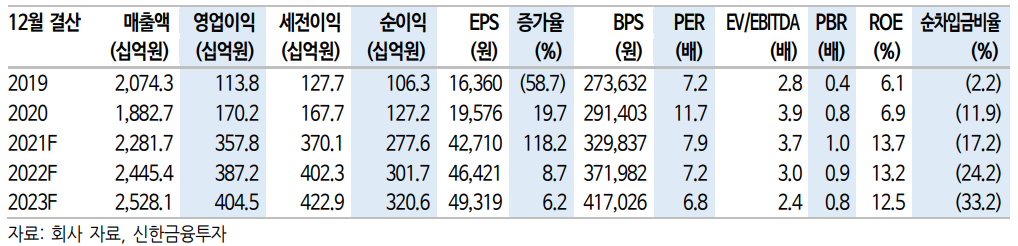

21년 영업이익 3,578억원(+110%)으로 큰 폭의 실적 개선 예상

2021년 영업이익은 3,578억원(+110% 이하 YoY)이 기대된다. 최근 스프레드는 중국 수요 둔화 및 공급 우려로 일시적인 조정을 겪고 있다. 그럼에도 경기 회복에 따른 수요 개선으로 높은 수준의 스프레드는 지속될 전망이다. 최근 IMF는 21, 22년 글로벌 경제 성장률 전망 치를 상향 조정하며 경기 회복에 대한 기대감을 확인시켜줬다. 가파른 경기 회복에 따른 수요 증가로 공급 우려는 결국 해소될 전망이다.

분리막용 PE는 주요 고객사들의 공격적인 증설로 판매량 확대가 지속 될 전망이다. 올해 분리막용 PE 영업이익은 47% 증가가 예상되며 전 사 이익에서 차지하는 비중도 22년 28%(21년 21%)로 확대되겠다.

목표주가 440,000원(+22%)으로 상향, 투자의견 ‘매수’ 유지

목표주가는 실적 추정치와 멀티플 상향 조정을 반영해 440,000원 (+22%)으로 상향한다. 본업 실적 개선이 예상되는 가운데 분리막 PE의 이익 기여도는 점차 확대될 전망이다. 경쟁 심화 우려에도 차별적인 제품 경쟁력과 인증 기간 등을 고려하면 글로벌 점유율 1위 업체 로서의 높은 수익성은 유지되겠다. 향후 주요 고객사인 SKIET 상장에 따른 분리막 PE 가치 재부각으로 밸류에이션 리레이팅도 기대된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 호텔신라 주식분석 (0) | 2021.05.04 |

|---|---|

| [주식정보] LG전자 주식분석 (0) | 2021.05.03 |

| [주식정보] 삼성SDI 주식분석 (0) | 2021.04.29 |

| [주식정보] 기업은행 주식분석 (0) | 2021.04.28 |

| [주식정보] 하나금융지주 주식분석 (0) | 2021.04.27 |