오늘은 LG전자 주식 종목에 대하여 알아보겠습니다.

1분기 리뷰 요약: 견조한 세트 수요

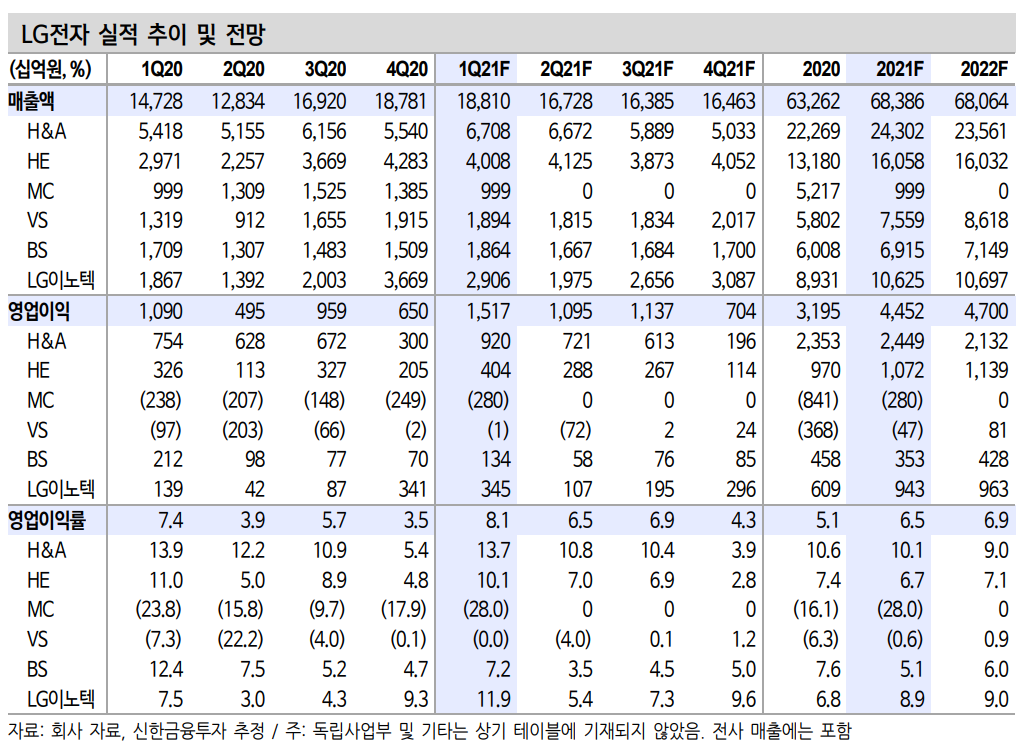

21년 1분기는 매출액 18.8조 원(+28%, 이하 YoY), 영업이익 1.5조 원 (+39%)으로 MC 부문에서 대규모 적자가 지속됐음에도 호실적을 기 록했다. 부문별로는 가전의 매출 성장과 전장의 적자 축소가 돋보였다.

부문별 영업이익은 H&A(가전) 9,199억원 / HE(TV) 4,038억 원 / MC(모바일) -2,801억 원 / VS(전장) -7억 원 / BS(B2B) 1,340억 원 / LG 이노텍(자회사) 3,452억 원이다.

2분기, 3분기에도 1조원대 영업이익 기대 가능

2분기 영업이익은 1.1조원(+121%)으로 예상된다. 가전과 TV는 견조 한 수요가 지속될 전망이다. 그러나 디스플레이, 철광석(냉연강) 등의 원재료 가격 상승으로 생산원가 부담은 심화될 수 있다. 2분기부터는 (적자사업부) MC 부문의 실적이 영업단에서 제외된다.

2021년 영업이익은 4.5조원(+39%)으로 예상한다. 올해도 상고하저 실적 트렌드가 반복될 전망이다. (영업이익: 상반기 2.6조 원, 하반기 1.8조 원) 그러나 세트 판매 호조와 저수익성 부문(MC, VS)의 적자 축 소가 맞물리며 하반기에도 실적 매력도는 부각될 수 있다.

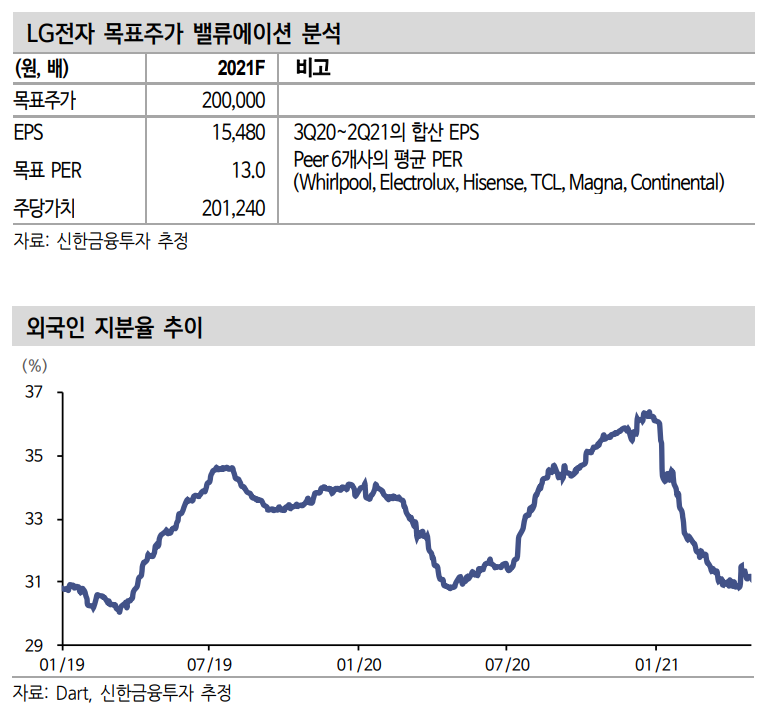

목표주가 200,000원으로 상향, 투자의견 매수 유지

목표주가는 3Q20~2Q21의 EPS(15,480원)에 Peer 6개사의 평균 PER 13.0배를 반영해 산출했다.

실적의 변수는 MC 사업 철수 효과, 하반기 세트 수요, 마케팅비 확대 여부다. 그러나 주가의 핵심 변수는 전장 부품이라고 생각한다.

VS(전장) 부문의 영업손익은 2분기에 일시적으로 적자폭이 커지나 하 반기부터는 개선된다. 빠르면 3분기에는 BEP 달성이 기대된다. 4분기 에는 반도체 부족에 따른 완성차 생산 차질이 지속된다고 가정해도 흑자전환이 유력하다. VS의 연간 영업손익은 20년 -3,675억 원 → 21 년(F) -471억 원 → 22년(F) 805억 원으로 추산한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 코오롱인더 주식분석 (0) | 2021.05.06 |

|---|---|

| [주식정보] 호텔신라 주식분석 (0) | 2021.05.04 |

| [주식정보] 대한유화 주식분석 (0) | 2021.04.30 |

| [주식정보] 삼성SDI 주식분석 (0) | 2021.04.29 |

| [주식정보] 기업은행 주식분석 (0) | 2021.04.28 |