오늘은 코오롱인더 주식 종목에 대하여 알아보겠습니다.

4분기 영업이익 604억 원(+111%)으로 컨센서스 상회

4분기 영업이익은 604억원(+111% 이하 QoQ)으로 컨센서스 535억 원을 상회했다. 산업자재 영업이익은 278억 원(+53%)을 기록했다. 전방 수요 회복에 따른 타이어코드, 에어백 판매 실적이 큰 폭으로 개선됐다. 아라미드 영업이익은 Full Capa/판매 체제가 지속되며 129억 원 을 기록한 것으로 추정된다. 패션 영업이익은 성수기 효과로 165억 원 (+364억 원)을 기록하며 큰 폭의 흑자전환을 시현했다.

필름은 고부가 제품 판매 확대와 해외 법인 실적 호조세가 지속되며 107억원(+14%)의 영업이익을 기록했다. 화학은 원가 상승과 경쟁 심 화에 따른 판가 하락 등으로 이익과 수익성 모두 둔화됐다.

'산업자재&패션' 실적 반등과 '아라미드&수소' 모멘텀 부각

올해 글로벌 자동차 수요는 8.4% 성장이 예상되며 타이어 수요도 빠르게 회복될 전망이다. 산업자재 영업이익은 1,314억 원(+84%)으로 턴 어라운드가 기대된다. 베트남 타이어코드 공장도 1Q21를 시작으로 흑 자전 환하며 이익 기여도는 점차 확대될 전망이다. 패션 영업이익은 의류 수요 회복과 비용 감소 등으로 217억 원(+324억 원)이 기대된다.

2021년 아라미드 영업이익은 광케이블향 수요 증가 등으로 595억 원 (+26%)이 기대된다. 수요처 확대에 따른 추가 증설도 상반기 내 결정할 계획이다. 기존 Capa 수준의 증설이 예상되며 이익 규모는 두 배 이상 확대될 전망이다. 수소연료전지 스택의 가장 핵심 소재인 MEA는 올해 상용화를 목표로 설비 투자가 진행 중이다. 수분제어장치, PEM, MEA 등 수소 사업은 중장기 성장 동력으로 작용할 전망이다.

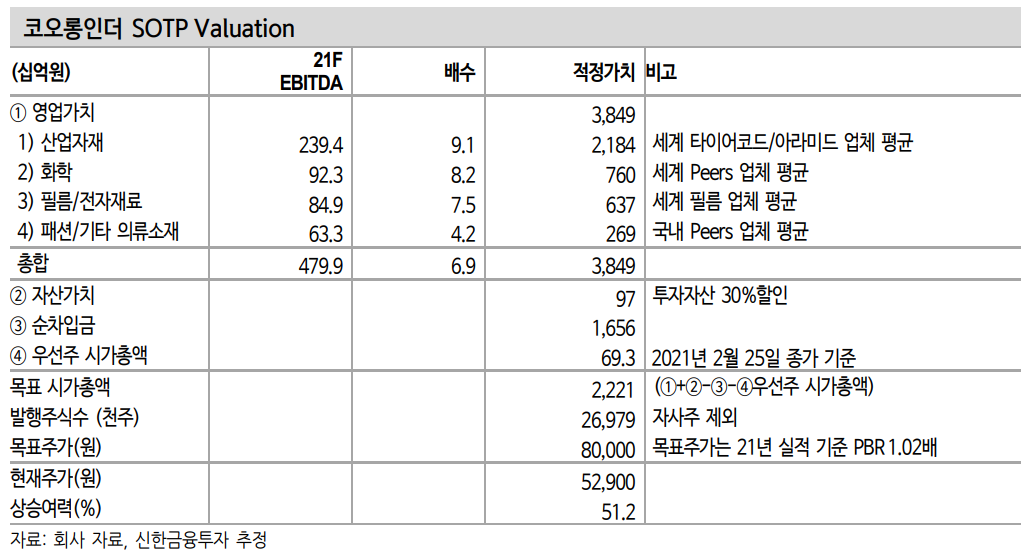

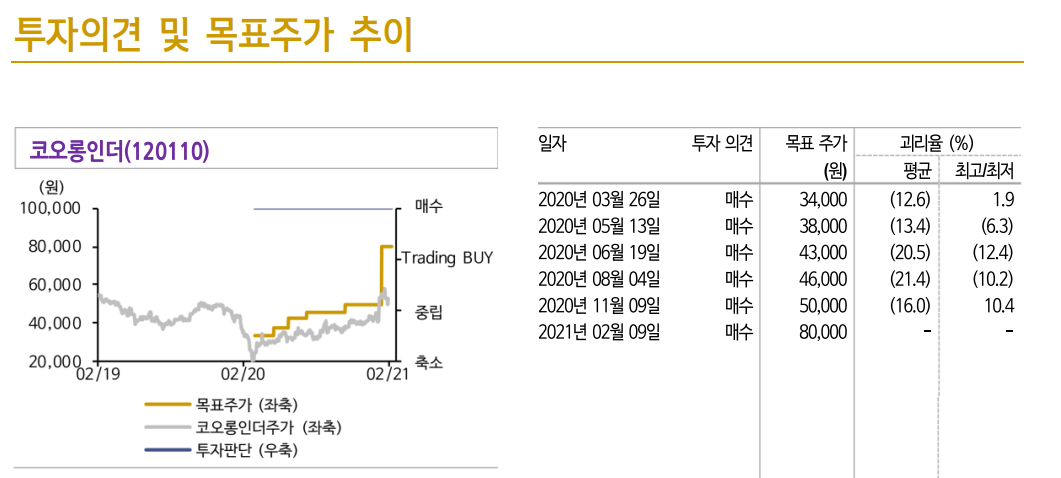

목표주가 80,000원, 투자의견 '매수' 유지

목표주가 80,000원, 투자의견 ‘매수’를 유지한다. 국내 화학 지수는 2020년 이후 63% 상승한 반면 동사 주가는 7% 상승에 그쳤다. 동사 실적은 코로나 여파로 3Q20까지 부진했으나 4Q20를 시작으로 턴어 라운드에 성공했다. 산업자재&패션 회복에 따른 실적 기대감과 아라 미드&수소 성장 모멘텀으로 주가 Re-rating은 본격화될 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 이지홀딩스 주식분석 (0) | 2021.03.03 |

|---|---|

| [주식정보] 더네이쳐홀딩스 주식분석 (0) | 2021.03.02 |

| [주식정보] 파라다이스 주식분석 (0) | 2021.03.01 |

| [주식정보] 삼성전자 주식분석 (0) | 2021.02.28 |

| [주식정보] 와이지엔터테인먼트 주식분석 (0) | 2021.02.25 |