오늘은 SK이노베이션 주식 종목에 대하여 알아보겠습니다.

1 Q21 영업이익 3,726억 원(흑자전환 QoQ), 컨센서스 상회 예상

1분기 영업이익은 3,726억원(흑자전환, +6,161억 원 이하 QoQ)으로 컨센서스 3,458억 원을 상회할 전망이다. 정유 영업이익은 2,362억 원 (+4,287억 원)으로 큰 폭의 흑자가 예상된다. 유가상승(+13달러/배럴)에 따른 대규모 재고평가이익과 정제마진이 소폭 상승한 영향이다.

화학은 801억원(+1,262억원)의 영업이익이 기대된다. 전분기 일회성 비용 소멸과 시황 강세에 따른 스프레드 상승으로 호실적이 예상된다. 윤활유는 타이트한 수급에 따른 스프레드 확대가 지속되며 1,547억 원 (+23.4%)의 영업이익이 기대된다. 배터리는 매출액 성장에도 신규 공 장 초기 가동 비용 등으로 전분기와 유사한 수준의 적자가 예상된다.

소송 리스크 해소 이후 배터리 가치 본격 반영

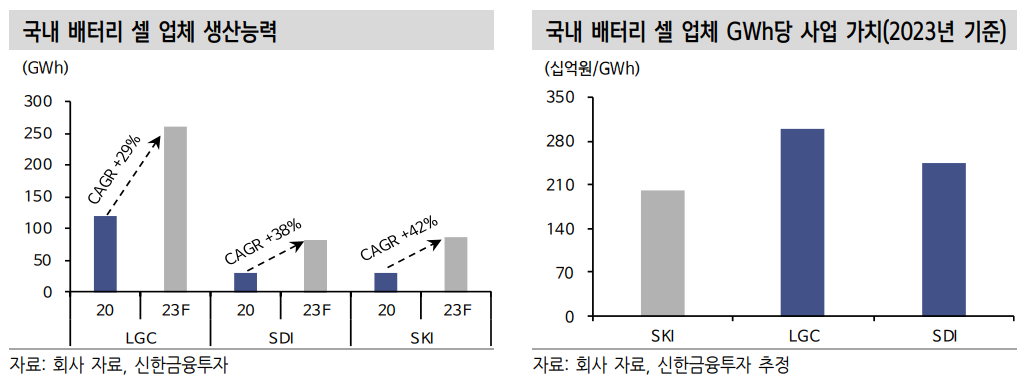

23년 기준 배터리 생산능력은 85GWh(연평균 +42%)로 국내 셀 업체 중 가장 가파른 성장이 예상된다. 이 중 美 공장의 비중은 25%로 미 국 전기차 시장 확대에 따른 본격적인 실적 성장도 기대된다. 4 Q20 기준 수주잔고는 550 GWh(약 70조 원)이며 소송 리스크로 지연됐던 추가 수주 가능성도 높아졌다. 결국 소송 관련 비용 소멸 및 공격적인 케파 증설 등에 힘입어 배터리의 BEP 시점은 앞당겨질 전망이다.

본업도 올해 큰 폭의 실적 개선이 기대된다. 정유는 백신 접종 확대에 따른 수요 회복으로 하반기 턴어라운드가 예상된다. 화학과 윤활유는 글로벌 경기 회복에 따른 수요 증가로 호실적을 기록할 전망이다.

목표주가 380,000원(+15%)으로 상향, 투자의견 '매수' 유지

목표주가는 배터리 사업 가치를 상향 조정(12조원→17조원)함에 따라 380,000원(+15%)으로 상향한다. 2월 고점 이후 2차 전지 업종에 대한 투자 심리는 리콜 이슈, LG-SK 소송 리스크, 폭스바겐 파워데이 등으로 악화됐다. 동사에게 가장 큰 악재였던 소송 불확실성 제거로 배터 리 가치가 극대화되며 리레이팅이 가능할 전망이다. 합의금 지급에 따른 재무적 부담이 존재하나 SKIET 구주 매출(1.3조 원), 페루 광구 매각 대금(1.2조 원) 등을 통해 이는 해소될 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.04.18 |

|---|---|

| [주식정보] 원익머트리얼즈 주식분석 (0) | 2021.04.17 |

| [주식정보] 삼성물산 주식분석 (0) | 2021.04.15 |

| [주식정보] 메드팩토 주식분석 (0) | 2021.04.14 |

| [주식정보] 삼성바이오로직스 주식분석 (0) | 2021.04.13 |