오늘은 원익머트리얼즈 주식 종목에 대하여 알아보겠습니다.

1 Q21 영업이익 110억 원(+8.1% QoQ) 추정

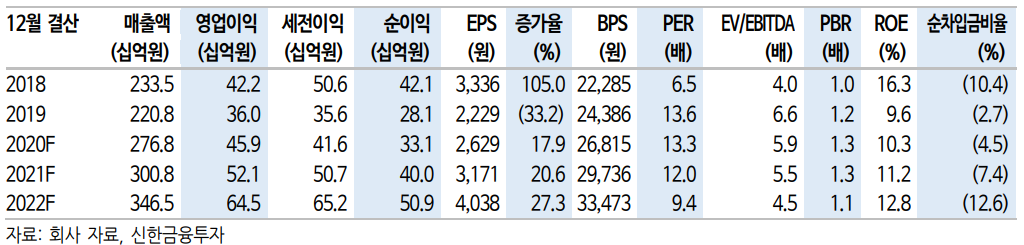

1 Q21 실적은 매출액 697억 원(+0.5%, 이하 QoQ), 영업이익 110억 원 (+8.1%)으로 추정한다. 계절적 비수기인 점을 감안하면 호실적이다.

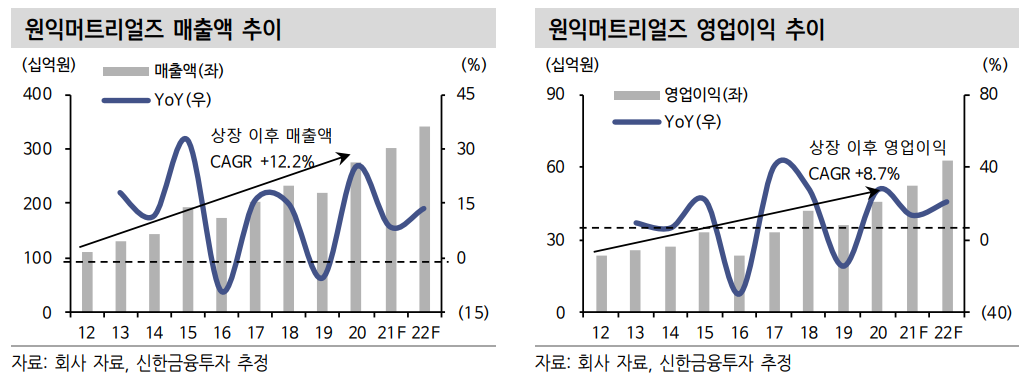

동사 실적의 핵심 변수는 삼성전자의 반도체 캐파다. 삼성전자의 캐파 흐름과 함께, 동사 실적은 안정적인 성장을 시현하고 있다. 2012년 상 장 이후 동사의 매출액은 151.4% 증가했다. CAGR로 환산하면 12.2%다. 실적 성장성, 안정성, 수익성을 모두 확보한 기업이다.

2021년 및 2022년 사상 최대 실적 전망

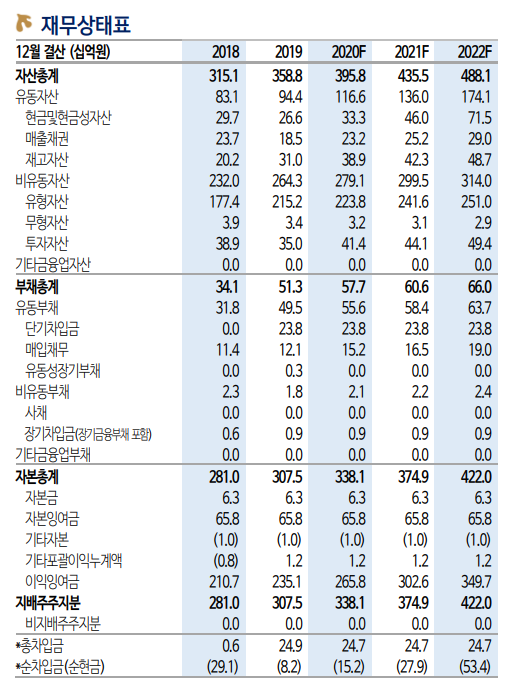

2020년 매출액 및 영업이익은 사상 최대 실적이었다. 2021년에도 매 출액 3,008억 원(+8.7%, 이하 YoY), 영업이익 521억 원(+13.4%)으로 최대 실적이 전망된다. 삼성전자의 P2 라인 가동 효과가 예상된다.

공정 난이도 상승에 따라 캐파증설 요구량이 증가하고 있다. 이 추세는 DRAM DDR5 전환, NAND double Stack 적용으로 2022년에 더 심화될 전망이다. 2022년에 전 세계 메모리 반도체 CAPEX는 250K/월을 상회할 전망이다. 이때 삼성전자가 CAPEX를 주도할 전망이며, 이 는 동사에게 유리한 환경이다.

2022년 매출액 3,465억원(+15.2%), 영업이익 645억 원(+23.7%)으로 대폭 개선될 전망이다.

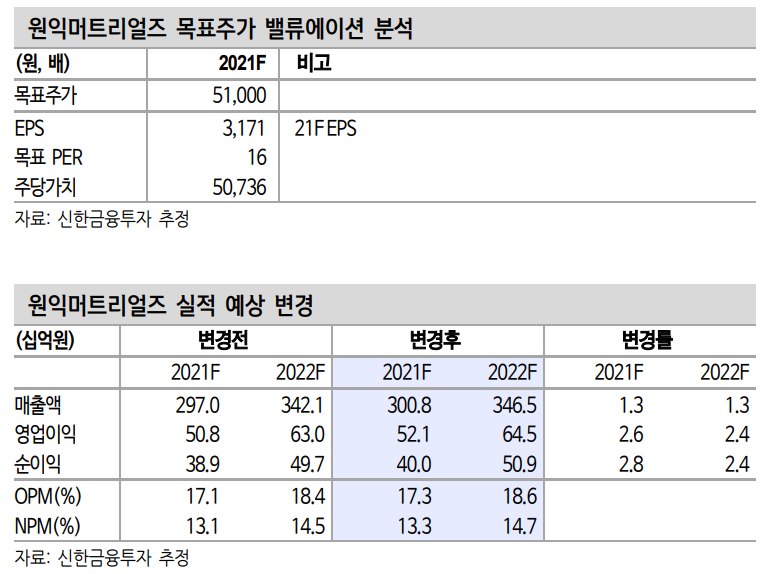

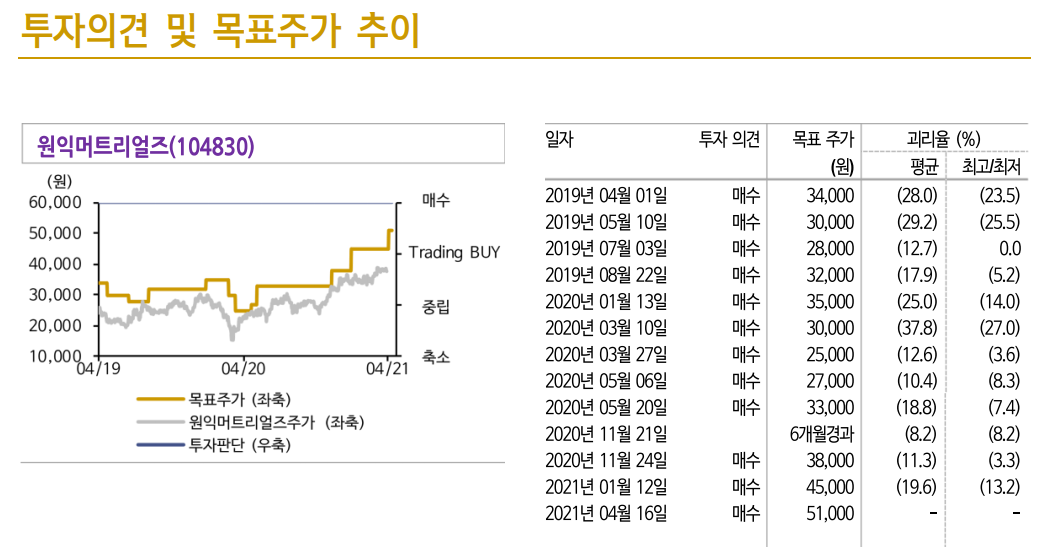

목표주가 51,000원으로 매수 추천. 저평가 매력 부각

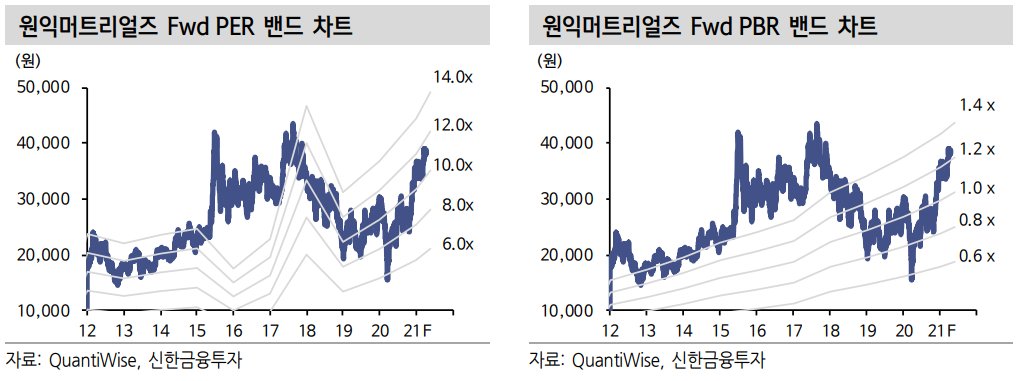

시장 할인율 하락, 안정적인 실적 성장 등에도 불구하고 동사 밸류에 이션 멀티플은 과거 대비 오히려 낮아진 상태다. 삼성전자 주도 CAPEX 흐름은 동사에게 매우 매력적인 환경이다. 목표주가를 51,000원으로 13.3% 상향하며 매수 추천한다.

투자 포인트는 ①2021년 및 2022년 사상 최대 실적 기대감, ②저평가 매력(2021F PER 12.0배, 반도체 소재 평균 16.9배), ③안정적인 성장 성(2012-2020년 CAGR 12.2%) 등이다. 목표주가 51,000원은 2021F PER 16배 수준으로 전혀 부담스럽지 않은 수준이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 키다리스튜디오 주식분석 (0) | 2021.04.19 |

|---|---|

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.04.18 |

| [주식정보] SK이노베이션 주식분석 (2) | 2021.04.16 |

| [주식정보] 삼성물산 주식분석 (0) | 2021.04.15 |

| [주식정보] 메드팩토 주식분석 (0) | 2021.04.14 |