오늘은 와이더플래닛 주식 종목에 대하여 알아보겠습니다.

1 Q21 연결 영업손실 1억 원으로 적자폭 대폭 축소

1Q21 연결 매출액은 66억 원(-10.8% YoY, 이하 YoY), 영업손실은 1 억 원(적자 축소)을 전망한다. 1 Q20 연결 영업손실이 17억 원에 달했던 점을 감안하면 예상보다 큰 폭의 수익성 개선이다. 1Q21에는 코로나 19 불확실성을 감안해 광고주 유입에도 노출률을 보수적으로 가져갔 다. 빅데이터 개선과 효율적 매체 구입에 따른 CTR 상승효과 덕분에 매출액은 감소하지만 수익성은 대폭 개선됐다. 전사 매출원가율은 전년 동기 대비 5% p 이상 개선이 기대된다.

대기업 DMP 유입 가속화 + 2Q 성장률 50% 육박

동사의 DMP(Data Management Platform)을 활용하고 싶은 대기업의 숫자가 급격히 확대되고 있다. 최근 4대 금융지주 중 한 곳과 빅데이 터 계약을 체결했다. 약 수천만명의 1 st Party가 유입되며 DMP 매출액 증가는 물론 보유 데이터의 개선이 기대된다. LG그룹, 신한카드 계약 에 이어 큰 성과다. 빅데이터 목초지를 향한 기업들의 욕구를 감안했 을 때 국내를 대표하는 기업들의 지속적인 유입이 기대된다.

2 Q21 매출액은 102억 원(+47.4% YoY, 이하 YoY), 영업이익은 1억 원 (흑자전환)을 전망한다. 전년 적자(8억 원) 대비 큰 폭의 이익 증가다. 광고주들의 숫자와 비용 집행액이 급격히 증가하면서 4월부터는 공격 적으로 매체를 구입하고 있다. 일회성 비용(서버 리뉴얼 관련 감가상각 비 5억 원, 임원 채용에 따른 스톡옵션 충당액 4~5억 원)을 감안해도 흑자 전환이 기대된다. 3Q와 4Q에는 5~10억 원의 영업이익 창출이 충분히 가능하다. 내년 영업이익은 82억원(+548%)이 예상된다.

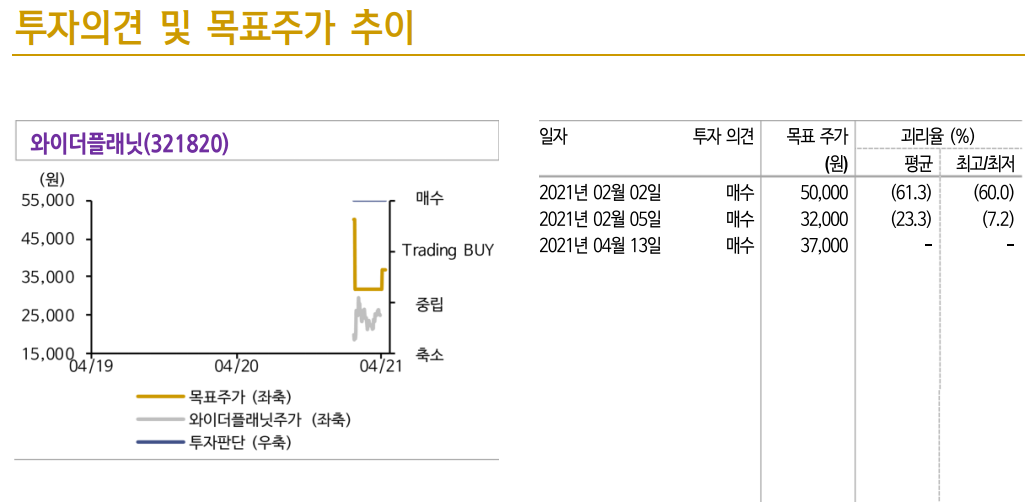

목표주가를 37,000원으로 상향, 투자의견 ‘매수’ 유지

목표주가를 37,000원으로 상향한다. 2022년 EPS(주당순이익)에 35배 의 목표배수를 적용했다. 전 세계적으로 DMP들이 받는 배수가 40~170배인 점을 감안할 필요가 있다. 자사 플랫폼에서의 빅데이터 분석에 집중하는 인터넷 플랫폼, 금융지주, 이커머스 사업자들과 달리 국내 전 플랫폼에 연결되어 있는 사업자다. 국내 최대 중립 DMP로서 향후 4차 산업을 주도하는 대기업들과 상생할 유망주다.

'주식정보' 카테고리의 다른 글

| [주식정보] 셀트리온 주식분석 (0) | 2021.04.20 |

|---|---|

| [주식정보] 키다리스튜디오 주식분석 (0) | 2021.04.19 |

| [주식정보] 원익머트리얼즈 주식분석 (0) | 2021.04.17 |

| [주식정보] SK이노베이션 주식분석 (2) | 2021.04.16 |

| [주식정보] 삼성물산 주식분석 (0) | 2021.04.15 |