오늘은 삼성바이오로직스 주식 종목에 대하여 알아보겠습니다.

1 Q21 Pre: 일시적 요인으로 QoQ 감소한 영업이익 729억 원 전망

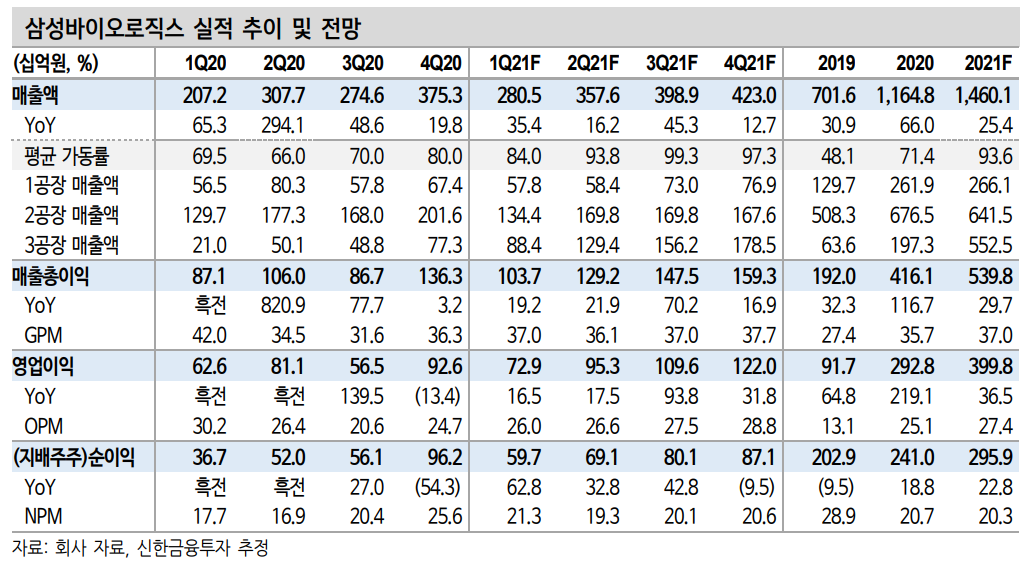

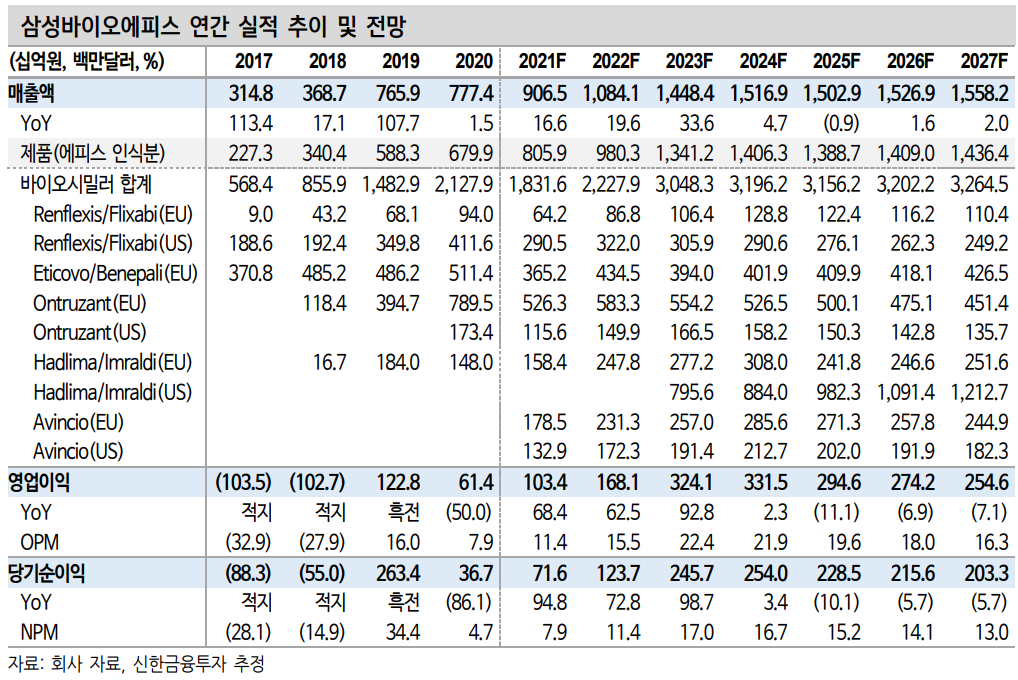

1분기 연결 기준 매출액 및 영업이익은 각각 2,805억원(+35.4% YoY, 이하 YoY 생략), 729억 원(+16.5%, OPM 26.0%)으로 추정한다. 시장 컨센서스 기준 매출액은 10.0%, 영업이익은 14.0% 하회한 수치다. 전 분기 대비로도 매출액은 25.3%, 영업이익은 21.2% 감소할 전망이다.

시장 기대치와 전분기대비 다소 부진한 실적 전망의 근거는 크게 두 가지다. 먼저, 1) 3 공장 생산분의 빠른 매출 인식으로 1 Q21 인식되어 야 할 매출이 4 Q20 실적에 일부 반영됐다. 또한 2) 2020년 12월 1공 장 정기보수에 따른 가동률 하락(3 Q20 70%→ 4 Q20 60%) 여파가 불 가피했다. 다만 이 두 가지 요인은 일시적 요인으로 판단되며, 이에 따라 하반기로 갈수록 삼성 바이오로직스의 실적은 우상향 할 전망이다.

2021년 연결 기준 매출액 25.4%, 영업이익 36.5% 증가 전망

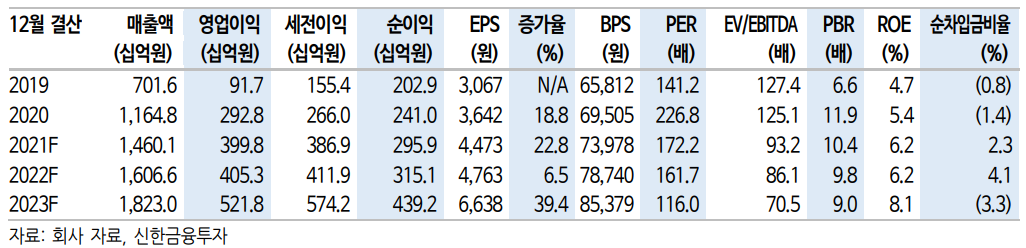

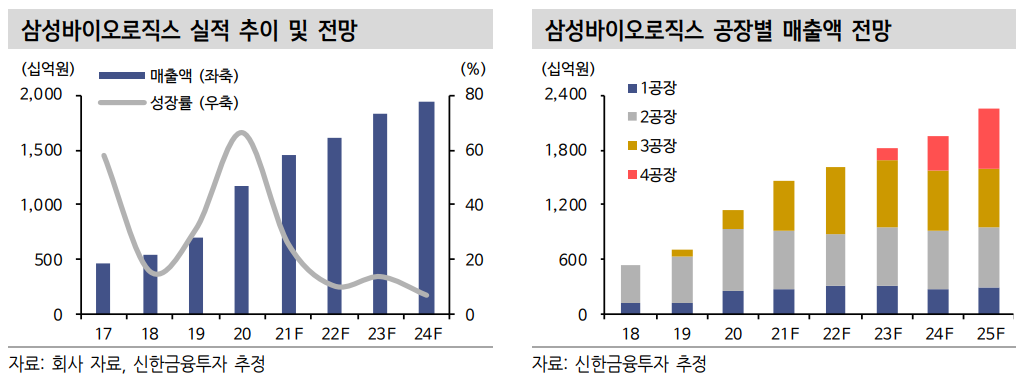

2021년 삼성바이오로직스의 연결 기준 매출액 및 영업이익은 각각 1 조 4,601억 원(+25.4% YoY, 이하 YoY 생략), 3,998억 원(+36.5%, OPM 27.4%)으로 추정한다. 2021년은 1~3 공장의 예정된 정기보수 스케줄이 없으며, 3 공장 가동률의 경우 매 분기 증가세를 이어가고 있는 만큼 분기별 실적은 일시적 요인으로 다소 부진한 실적이 예상되는 1 분기를 저점으로 우상향 하는 추세를 전망한다. 참고로 2021년 연평균 공장별 가동률은 1 공장 73.3%, 2 공장 78.5%, 3 공장 72.0%로 전망하 며 이는 2020년의 67.5%/79.8%/29.3% 대비 크게 개선된 수준이다.

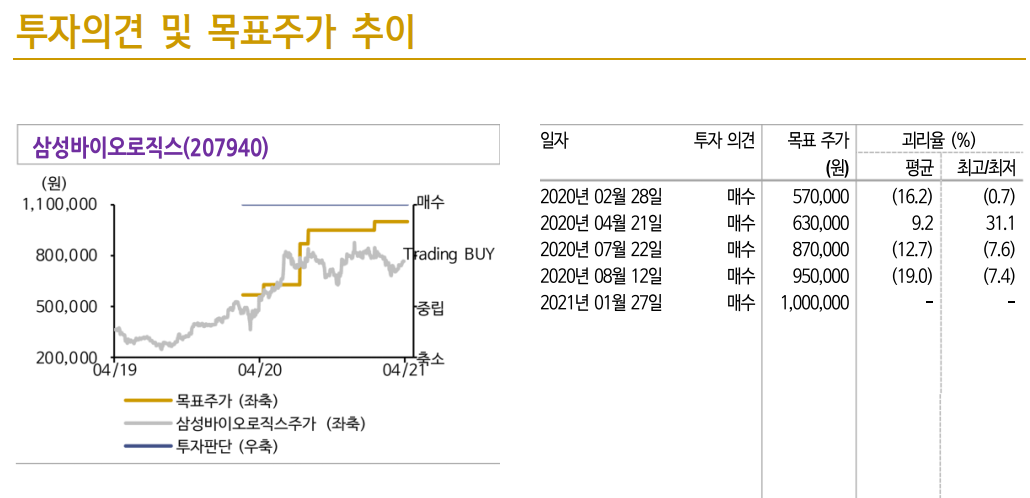

투자의견, 목표주가 유지. 주가의 향방은 단기 실적이 아닌 4공장

1분기 실적이 시장 기대치와 전분기대비 다소 부진할 전망이나, 이는 일시적 요인이며 이미 예상된 부진인 만큼 주가에 미칠 영향은 제한 적일 전망이다. 오히려 2021년 주가는 단기 실적보다는 향후 실적 고 성장의 모멘텀이 될 4 공장 이벤트에 영향을 받을 것으로 판단한다. 4 공장은 2022년 하반기 일부 라인 가동을 시작으로 2023년 본격적인 상업화 물량 생산이 예상된다. 기존 및 신규 고객사들로부터 다수의 RFP를 수령했음을 밝힌 만큼 2021년 하반기~2022년 상반기 중 본격 화될 4 공장 신규 수주 모멘텀을 바탕으로 한 주가 상승이 예상된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성물산 주식분석 (0) | 2021.04.15 |

|---|---|

| [주식정보] 메드팩토 주식분석 (0) | 2021.04.14 |

| [주식정보] LG화학 주식분석 (0) | 2021.04.12 |

| [주식정보] 이엠텍 주식분석 (0) | 2021.04.10 |

| [주식정보] 우리금융지주 주식분석 (1) | 2021.04.09 |