오늘은 이엠텍 주식 종목에 대하여 알아보겠습니다.

1분기 매출액 +129% YoY, 영업이익 흑자전환 예상

1분기 매출액 1,026억 원(+129% YoY, 이하), 영업이익 117억 원(흑전) 이 기대된다. 2020년 3분기 이후 실적 개선이 지속되고 있다. 1) 해외 전자담배 판매 매출 확대, 2) 플래그쉽 向 부품 납품 시작에 따른 실적 성장이 긍정적이다. 1분기 매출액 기준 제품(릴, 기타) 515억 원 (+181%), 부품 511억 원(+93%)으로 동반 성장이 기대되는 시기다. 생 산 레버리지 효과로 영업이익률은 11.4%(흑자전환)가 예상된다.

2분기 실적 추정치도 상향했다. 2분기 영업이익은 122억원(흑전)이 예 상된다. 기존 추정치는 108억 원이다. 상향 이유는 일본 向 제품 판매 호조 및 자동화 생산에 따른 레버리지 효과가 기대되기 때문이다. 2분 기 영업이익률은 12.1%(+0.7% p QoQ)가 기대된다.

2021년 성장 Key: 1) 전자담배, 2) 전자부품 서프라이즈 성장

2021년 성장 포인트는 전자담배 ‘릴’이다. PMI를 통한 글로벌 시장 진 입에 따른 성장도 가속화 될 전망이다. 현재 일본, 러시아, 우크라이나 에 납품 중이다. 올해 하반기부터 유럽 중심으로 수출 국가가 확대될 예정이다. 2021년, 2022년 제품 매출액은 각각 2,550억 원(+83%), 3,264억 원(+28%)이 예상된다.

부품 사업도 주요 고객사 납품 확대로 고성장이 기대된다. 1) CAPA 증설, 2) 플래그쉽 모델 납품 시작으로 2021년 성장 모멘텀을 확보했 다. IT 부문 신규 애플리케이션 탑재로 포트폴리오 다변화도 긍정적이 다. 2021년, 2022년 부품 매출액은 각각 1,887억 원(+32%), 2,152억 원 (+14%)이 전망된다.

투자의견 ‘매수’, 목표주가 25,000원으로 상향

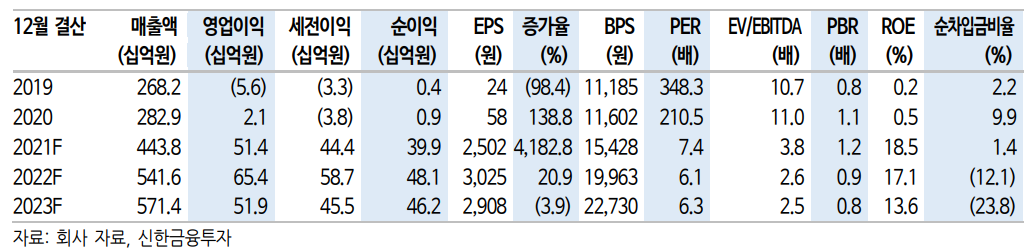

투자의견 ‘매수’ 목표주가를 25,000원으로 14% 상향한다. 상향 이유 는 실적 성장에 따른 Target P/E 8.2배에서 10배로 상향 조정했다. 목표주 가는 2021년 예상 EPS(주당순이익) 2,502원을 적용하여 산출했 다. 1) 실적 개선, 2) 전자담배 시장 확대에 따른 성장 모멘텀은 충분하다. 제품 포트폴리오 확대에 따른 밸류에이션 상향도 고려해 볼만하다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성바이오로직스 주식분석 (0) | 2021.04.13 |

|---|---|

| [주식정보] LG화학 주식분석 (0) | 2021.04.12 |

| [주식정보] 우리금융지주 주식분석 (1) | 2021.04.09 |

| [주식정보] 현대모비스 주식분석 (0) | 2021.04.08 |

| [주식정보] 현대건설 주식분석 (0) | 2021.04.07 |