오늘은 현대모비스 주식 종목에 대하여 알아보겠습니다.

미래차 시장의 개화는 부품사에게 위기이자 기회

기존 내연기관 자동차 시장이 미래차 시장으로 가파르게 진화하면서 업체들의 역할이 변하고 있다. 기존 티어 1 부품사들은 소싱 역량 (SCM)과 모듈화 설계 능력, 개별 컴포넌트의 하드웨어적 개발 능력 등이 핵심 경쟁력이었다. 미래차 시장에서는 구동계의 전동화, HW의 전장화 등이 새로운 경쟁 요인으로 대두되고 있다. 티어 1 부품사들은 기존에 보유했던 경쟁력에 전동화 및 전장화 관련된 역량을 추가해야 (=티어 0.5로 진화) 미래차 시장에서도 부가가치를 창출할 수 있다.

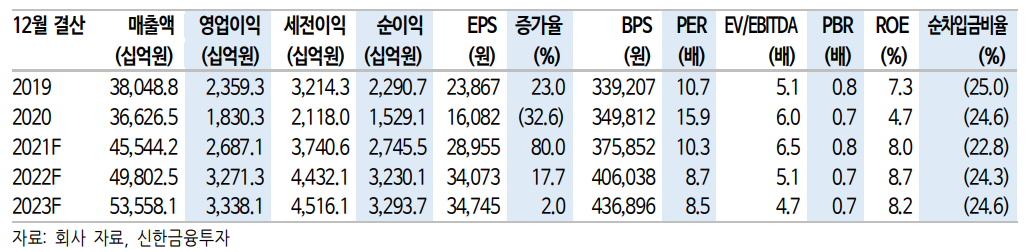

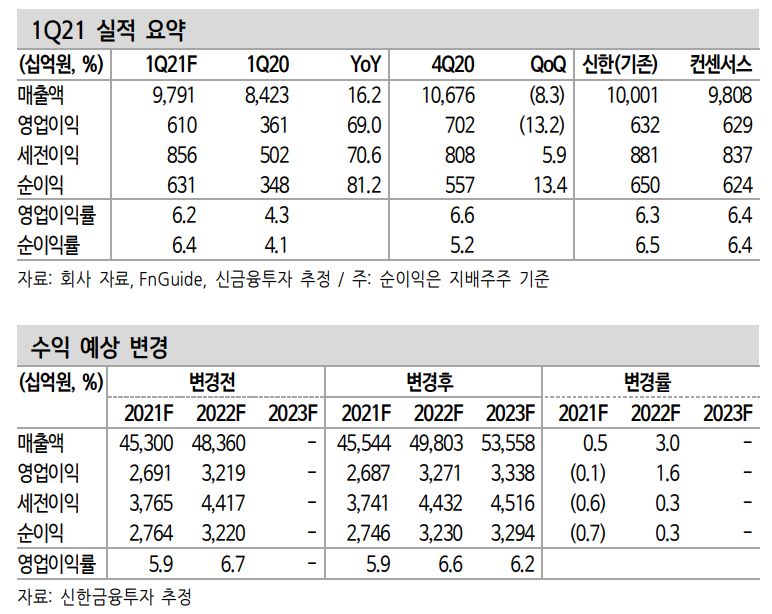

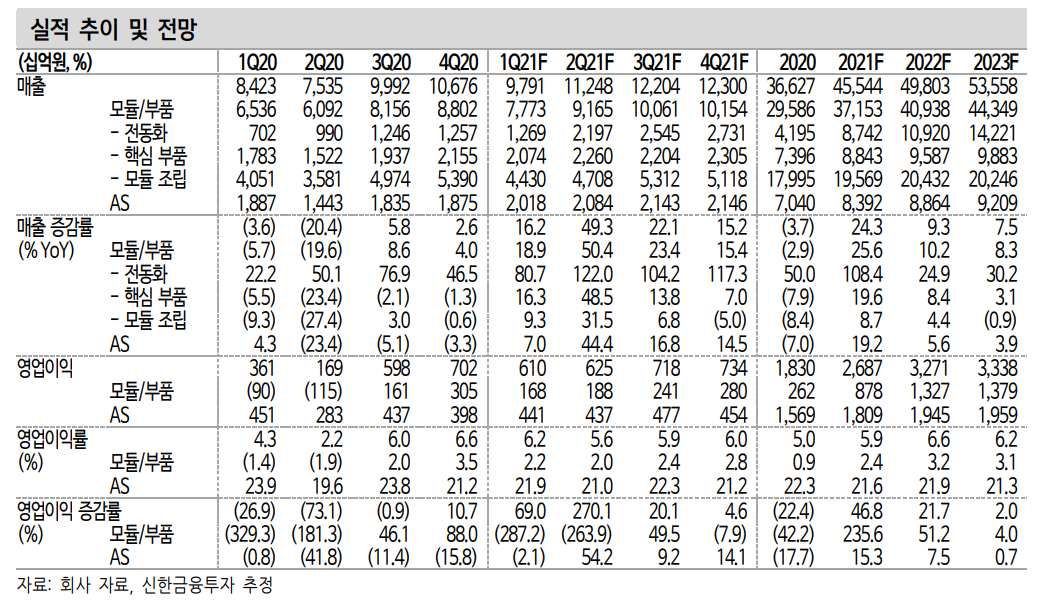

동사는 중장기 전략을 통해 추가적인 역량 확보(전동화 관련 역량의 고도화, 반도체 개발 역량 확보를 통한 전장화 대응)와 모빌리티 서비 스 프로바이더로 Biz 모델 확장을 추진 중이다. 산업이 변하는 과도기 에 반드시 필요한 새로운 포지션 정립이라고 판단한다. 2분기부터 본 격화될 E-GMP향 매출 성장을 통해 전동화 사업부(PE모듈) 가치를 재평가할 수 있겠다. 관련 매출은 2021년 기준 8.7조 원(+108.4%)으로 성장할 전망이다.

1 Q21 영업이익 6,098억 원(+69.0%)으로 시장 기대치 소폭 하회

1분기 실적은 완성차의 중국 판매 부진(소매 기준 현대 +2.7%, 기아 -42.5%, 이하 YoY)과 해상 운송 보틀넥에 따른 AS 수익성 악화로 시장 기대치를 소폭 하회하겠다. 매출 9.8조 원(+16.2%), 영업이익 6,098억 원(+69.0%)으로 전망한다. 전년도 낮은 기저효과를 감안하면 아쉬운 성적이다. 다만 AS 수익성은 점진적인 개선이 가능하다. 동사 밸류의 핵심인 전동화 사업부는 2분기부터 본격적인 성장세가 기대된 다. 단기 실적의 변동성은 중요하지 않은 시점이다.

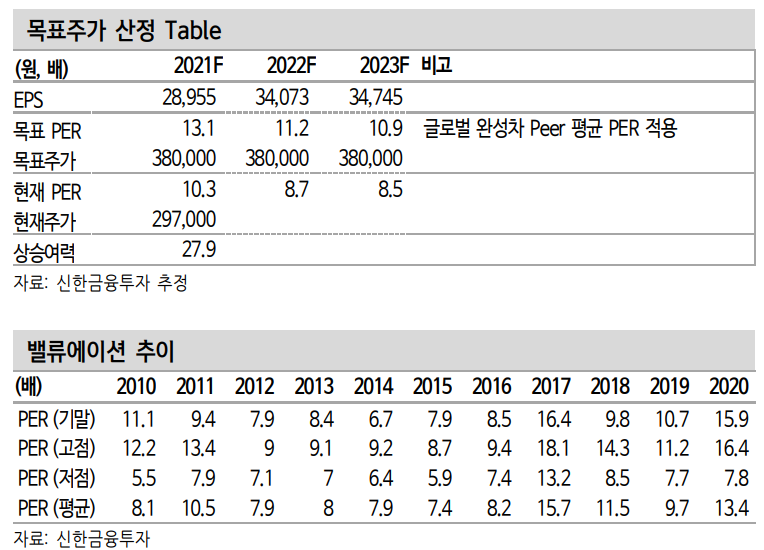

목표주가 380,000원, 투자의견 매수 유지

목표주가 380,000원 및 투자의견 매수를 유지한다. 2021년 예상 EPS 에 목표 PER 10.3배를 적용했다. 글로벌 완성차 PEER 평균 PER을 적용한 수치다.

'주식정보' 카테고리의 다른 글

| [주식정보] 이엠텍 주식분석 (0) | 2021.04.10 |

|---|---|

| [주식정보] 우리금융지주 주식분석 (1) | 2021.04.09 |

| [주식정보] 현대건설 주식분석 (0) | 2021.04.07 |

| [주식정보] 위메이드 주식분석 (0) | 2021.04.05 |

| [주식정보] KB금융 주식분석 (0) | 2021.04.03 |