오늘은 삼성전자 주식 종목에 대하여 알아보겠습니다.

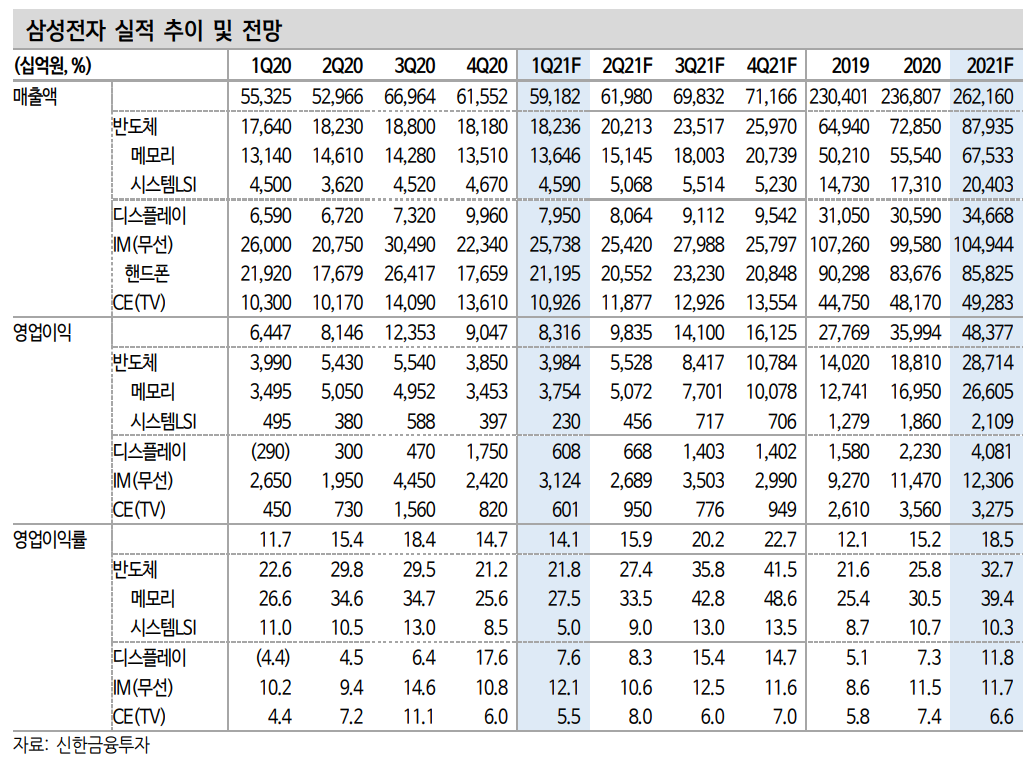

1 Q21 영업이익 8.32조 원(-8.1% QoQ) 전망

1 Q21 실적은 매출액 59.2조 원(-3.9%, 이하 QoQ), 영업이익 8.32조 원(-8.1%) 전망한다. 신규 팹 초기 비용이 부담이나, DRAM 가격 상 승으로 반도체 실적이 소폭 개선될 전망이다. 갤럭시 S21 출시 효과로 스마트폰 출하량이 증가하며 IM 실적도 개선될 전망이다. 반면 DP와 CE는 계절성 영향으로 실적 감소가 예상된다.

1 Q21 사업부별 영업이익은 반도체 3.98조 원(+3.5%), IM 3.12조 원 (+29.1%), DP 0.61조 원(-65.3%), CE 0.60조 원(-26.7%) 전망한다.

2021년 영업이익 48.4조원(+34.4% YoY) 전망

2021년 매출액 262.2조원(+10.7%, 이하 YoY), 영업이익 48.4조 원 (+34.4%)으로 대폭 개선될 전망이다. 메모리 반도체와 디스플레이 등 부품 사업부가 실적 개선을 주도할 전망이다. IM 사업부 실적 추정치는 수요 회복 속도에 따라 향후 상향 가능성이 높다.

2021년 사업부별 영업이익은 반도체 28.7조원(+52.7%), IM 12.3조 원 (+7.3%), DP 4.1조 원(+83.0%), CE 3.3조 원(-8.0%) 전망한다.

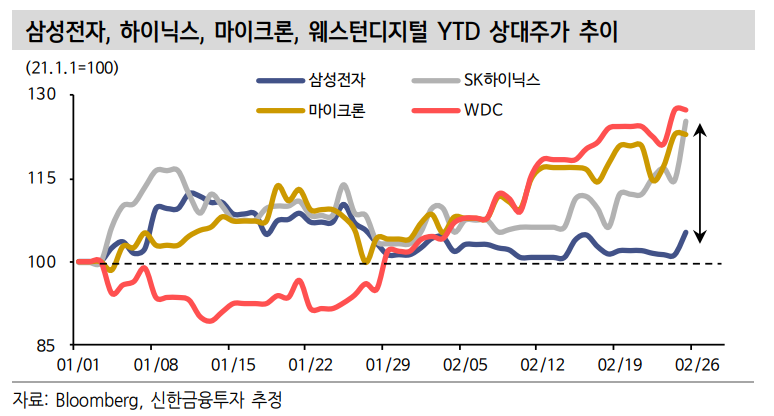

분산되었던 시선을 주력 사업부인 메모리 반도체에 집중할 때

주가 상승 구간이 밸류에이션 상승에서 실적 증가로 전환되고 있다. 연말/연초 주가 급등 과정에서 비메모리에 대한 기대치가 상승하면서 밸류에이션 멀티플이 급상승했다. 비메모리가 단기적으로 동사 실적 증가에 기여하는 바는 미미하다. 동사 이익의 약 60%가 메모리 반도 체다. 핵심 투자 포인트가 비메모리에서 메모리로 변경되는 시점이다. DRAM 가격 급등과 NAND 턴어라운드로 메모리 반도체 업황이 매 우 빠르게 개선될 전망이다. 이에 대한 기대감으로 SK하이닉스, 마이 크론, 웨스턴디지털 주가가 최근 급등했다. 메모리 반도체 1위 업체인 삼성전자가 주가 랠리에 동참하지 않을 이유는 없다. 주가는 이미 충 분히 쉬었다. 메모리 반도체 턴어라운드에 집중할 때다.

'주식정보' 카테고리의 다른 글

| [주식정보] 이지홀딩스 주식분석 (0) | 2021.03.03 |

|---|---|

| [주식정보] 더네이쳐홀딩스 주식분석 (0) | 2021.03.02 |

| [주식정보] 파라다이스 주식분석 (0) | 2021.03.01 |

| [주식정보] 코오롱인더 주식분석 (0) | 2021.02.28 |

| [주식정보] 와이지엔터테인먼트 주식분석 (0) | 2021.02.25 |