오늘은 SK 하이닉스 주식 종목에 대하여 알아보겠습니다.

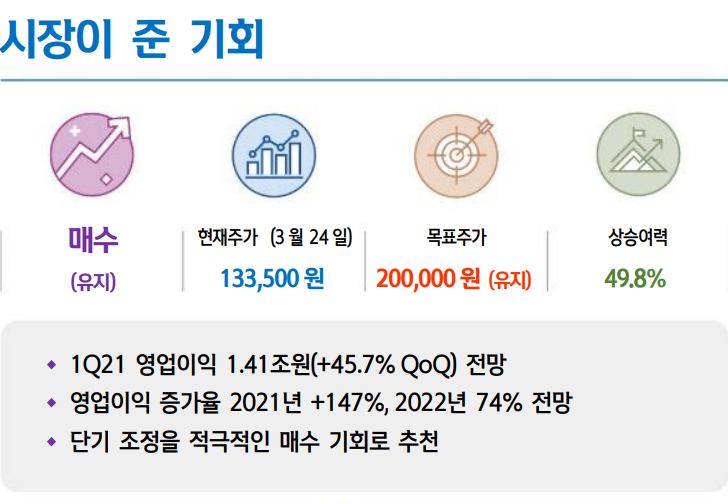

1 Q21 영업이익 1.41조 원(+45.7% QoQ) 전망

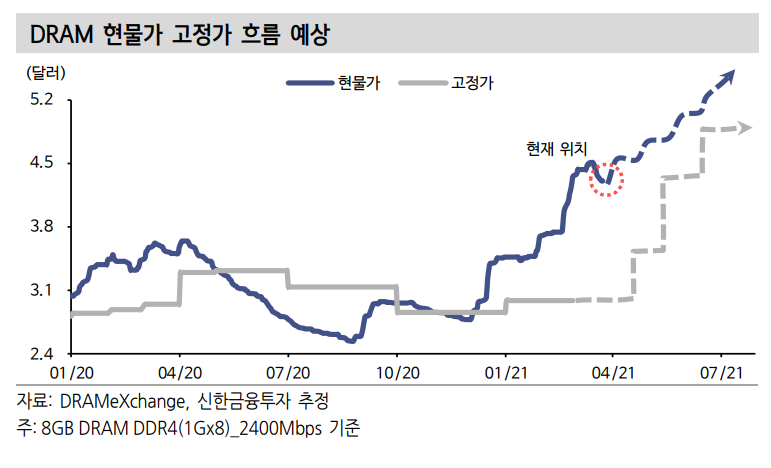

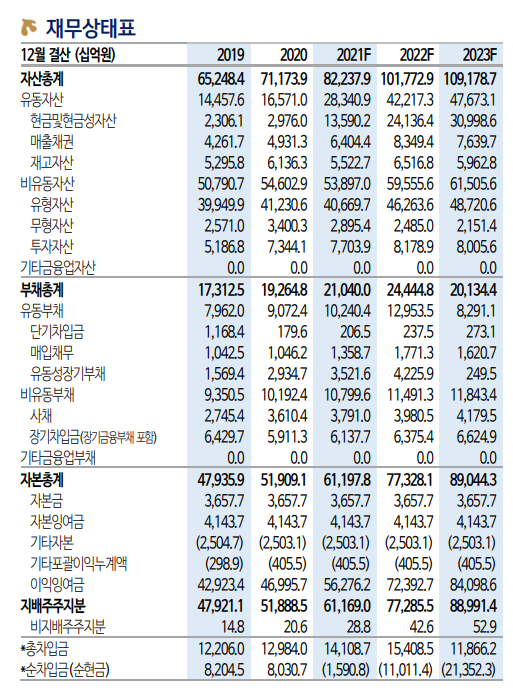

1Q21 실적은 매출액 8.37조 원(+5.0%, 이하 QoQ), 영업이익 1.41조 원(+45.7%) 기록하며 컨센서스(영업이익 1.28조 원)를 상회할 전망이 다. 임직원 보상 관련 일회성 비용(900억 원 추정)을 반영한 점을 감안하면, 호실적이다. 1 Q21 DRAM 가격 상승폭을 +7%로 전망한다.

영업이익 증가율 2021년 +147%, 2022년 74% 전망

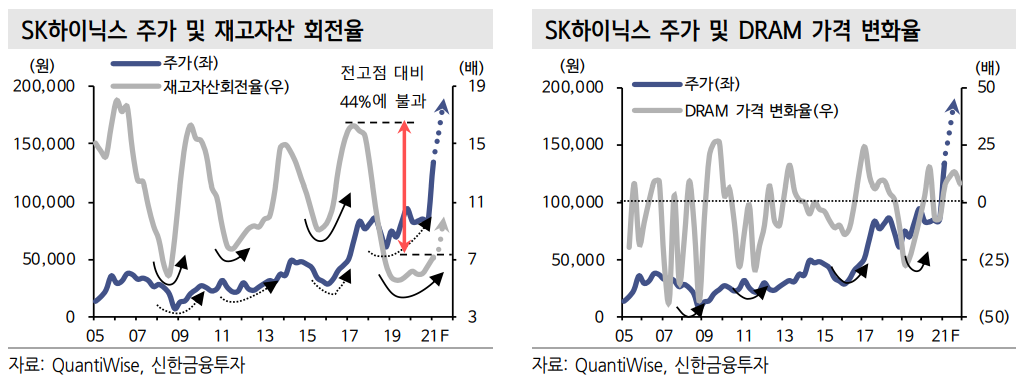

모바일과 PC 수요가 1Q21까지 이끌어 왔다면, 2Q21부터는 서버가 수요를 주도할 전망이다. 아직 서버 수요는 본격적으로 시작도 안했 다. 현물가와 고정가의 괴리가 44%(8Gb 2400 Mbps 기준)까지 확대되었다. 재고자산 회전율은 지난 Cycle 상단의 44%에 불과하다. 이에 2 Q21 및 3 Q21 실적도 시장 기대치를 크게 상회할 전망이다. 영업이 익 증가율이 2021년 147.2%, 2022년 74%로 전망된다.

인텔 신규 플랫폼 출시와 함께 2H21부터 DDR5 전환이 본격화될 전 망인데, 수요 증가, 가격 프리미엄, 공급 제약으로 DRAM 업황에 긍 정적이다. 또한 NAND에서도 2H21부터 Double Stack이 본격 적용되며, 공급 제약이 심화될 전망이다.

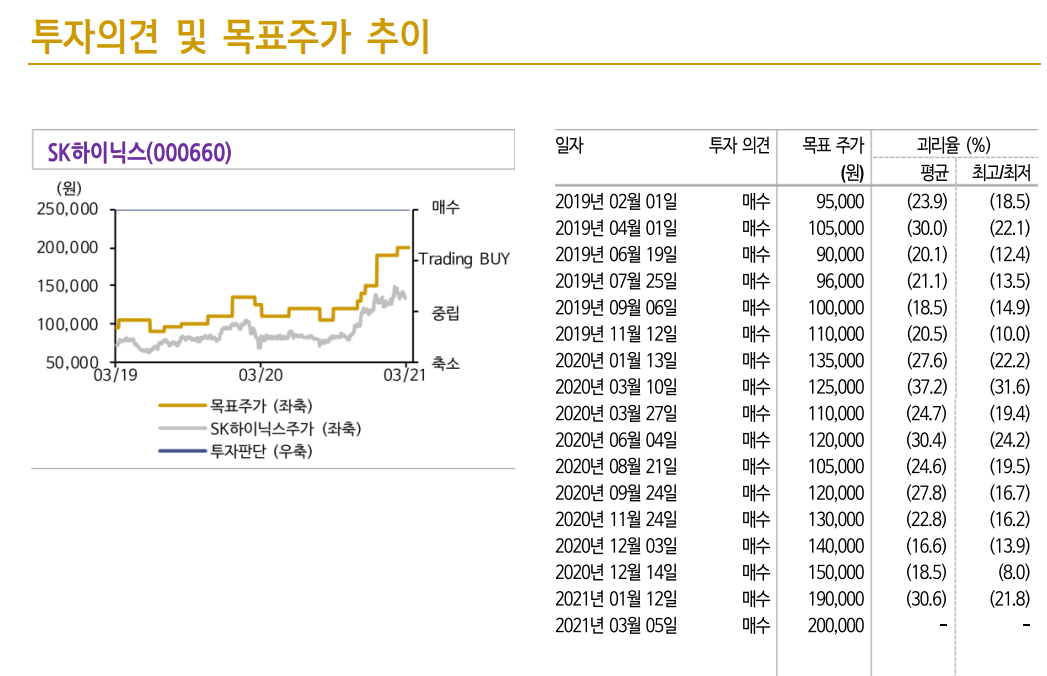

단기 조정을 적극적인 매수 기회로 추천

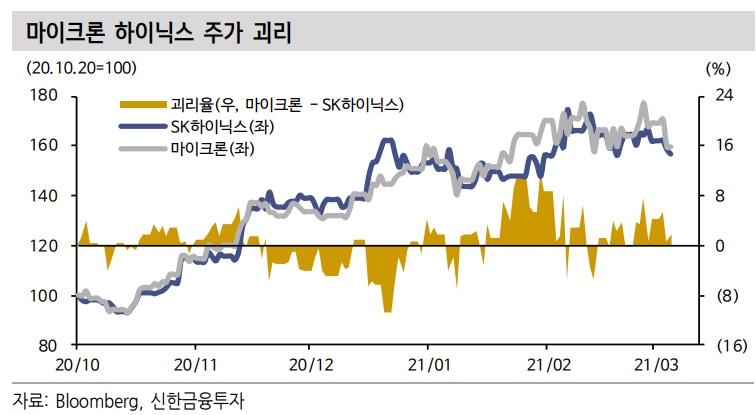

최근 시장 조정 구간에서 동사 주가도 단기 조정을 경험했다. 매수 기 회로 추천한다. 동사 실적 증가율이 KOSPI 실적 증가율 및 금리 상승 률을 압도할 전망이다. 반도체 및 동사가 시장 주도주 역할을 했던 2013-14년, 2016-17년은 대표적인 금리 상승 시기다.

메모리 반도체는 경기 회복 구간에서 비용 증가가 거의 없다. 비용 대부분이 고정비이기 때문이다. 반면 매출은 가격 상승으로 급하게 상승 한다. 이익 증가율이 시장을 압도할 수밖에 없다.

투자 포인트는 ① 1Q21부터 실적 급증 구간 진입, ② 2022년 사상 최대 실적 기대감, ③ NAND 턴어라운드 구간에서 Re-rating(인텔 인수 효과) 기회 등이다. 시장 변동성 구간을 매수 기회로 추천한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 엔에프씨 주식분석 (1) | 2021.03.28 |

|---|---|

| [주식정보] 일진머티리얼즈 주식분석 (0) | 2021.03.27 |

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.03.25 |

| [주식정보] DGB 금융지주 주식분석 (0) | 2021.03.24 |

| [주식정보] 제이콘텐트리 주식분석 (0) | 2021.03.24 |