오늘은 DGB 금융지주 주식 종목에 대하여 알아보겠습니다.

1 Q21 F 순이익 컨센서스 상승 추세 컨센서스 추가 상승 전망

1Q21F 순이익에 대한 시장 전망치는 지난 1월 946억 원에서 현재 1,000억 원까지 상승했는데 5월 초 실적 발표 시점까지 추가 상승할 전 망이다. 당사가 전망하는 DGB금융 1 Q21 F 순이익은 1,118억 원 (+26.7% YoY)으로 다소 공격적인데 그 근거는 1) 자산 성장률이 당 초 예상보다 높은 3% QoQ 이상이 예상되며, 2) NIM 상승 속도가 가 파르기 때문이다.

상당히 큰 폭의 NIM 상승 예상 + 자본 비율 착시 현상 활용 필요

조달 금리 하락 (리프라이싱) 및 운용금리 개선을 가정하여 1Q NIM 은 전분기 대비 6bp 상승한 1.83%로 예상된다. 이는 13분기 (약 3년) 만의 본격적인 반등이자 가장 큰 폭의 상승이다. 특히 기업 여신 관련 감면권 축소 (우대금리 축소)와 전반적인 가계 여신의 seller’s market 형성에 따른 가격적 우위로 인한 운용금리 상승이 기대된다. 2Q에도 NIM은 추가적으로 2~3bp QoQ 개선될 것으로 보인다.

현재 보통주 자본 비율은 수치상 9.59%으로 규제 범위 9.5% 대비 낮 아보이나 다만 이는 내부등급법 승인 전 기준이며 실제 보통주 자본 비율은 12% 수준으로 추정된다. 내부 등급법 승인에 따른 보통주 자 본 비율 상승치는 240bp로 가정했다. 낮은 자본비율로 인해 배당에 대 한 우려가 존재하는데 오히려 이를 활용한 매수 전략이 필요하다. 내 부 등급법 승인은 연말 배당 이전에 결정될 것으로 보이기 때문이다.

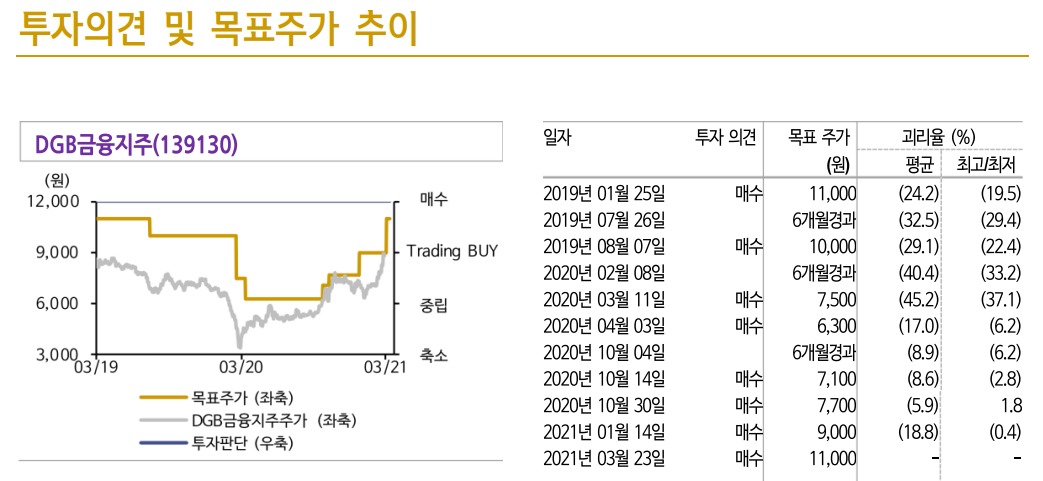

21F 이익 조정에 따라 목표가 9,000원에서 11,000원으로 상향

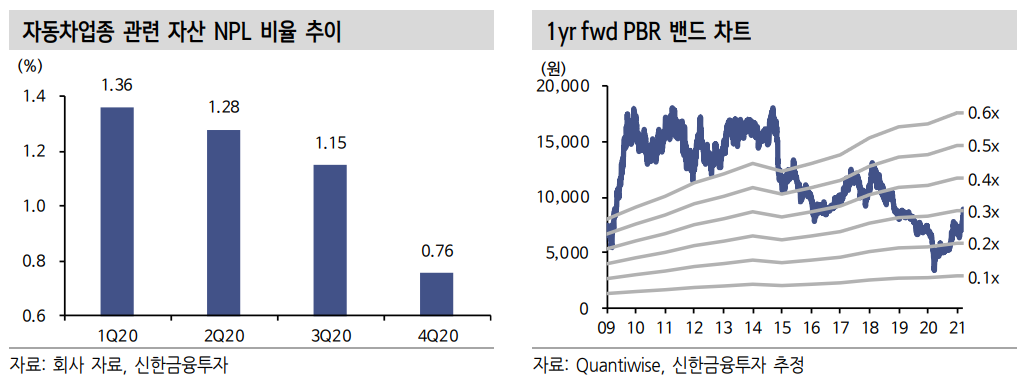

이익 증가 추세에 대한 시장의 기대감이 높아지고 있는데 이는 비단견조한 탑 라인 성장뿐만 아니라 선제적으로 적립한 코로나 19 관련 기업/ 소호 관련 충당금 570억 원의 환입 여부와도 관련이 있다. 특히 지역적 특성상 자동차 부품/철강의 포트폴리오 비중이 다른 은행 대 비 높은데 최근 관련 업종의 업황이 개선되면서 자산의 질적 개선 기대감도 높다. 최근 1개월간 주가가 시중은행 대비 아웃퍼폼하여 (23% 상승) 추격 매수는 자제하되 조정 시 비중 확대를 권유한다. 21F 이익 전망치 조정에 따라 목표가를 9,000원에서 11,000원으로 상향한다.

'주식정보' 카테고리의 다른 글

| [주식정보] SK 하이닉스 주식분석 (0) | 2021.03.26 |

|---|---|

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.03.25 |

| [주식정보] 제이콘텐트리 주식분석 (0) | 2021.03.24 |

| [주식정보] JYP Ent. 주식분석 (0) | 2021.03.23 |

| [주식정보] SBS 주식분석 (0) | 2021.03.22 |