오늘은 제이콘텐트리 주식 종목에 대하여 알아보겠습니다.

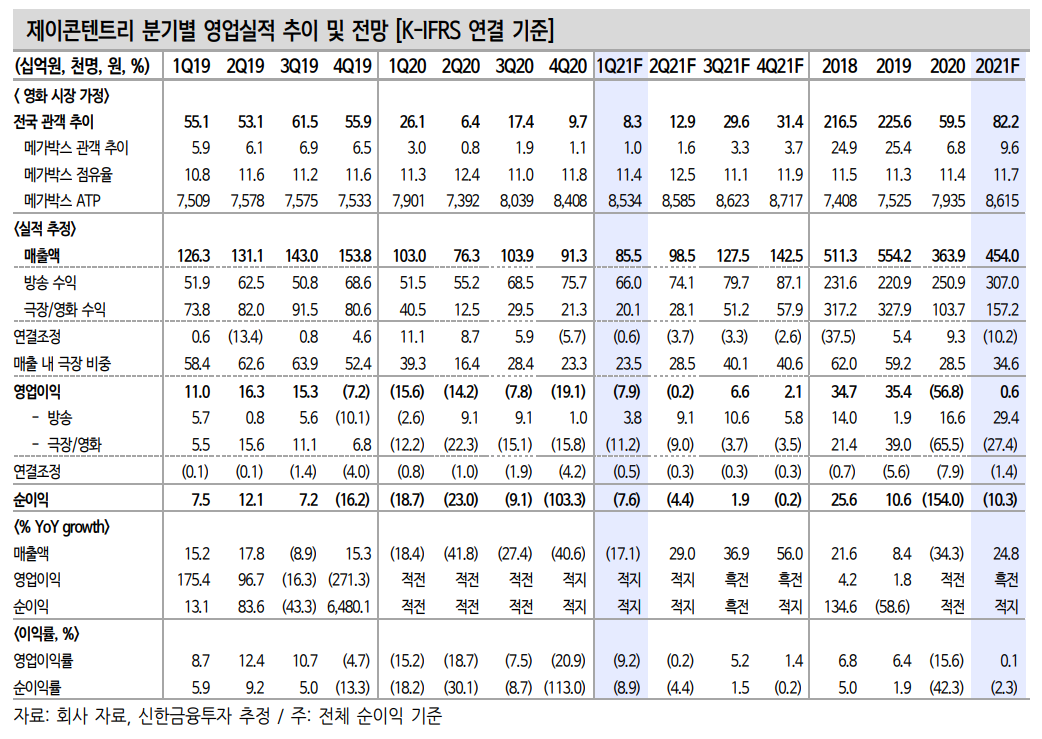

1 Q21 연결 영업손실은 79억 원(적자 축소 YoY) 전망

1 Q21 연결 매출액은 855억 원(-17.1% YoY, 이하 YoY), 영업손실은 79억 원(적자 축소)을 전망한다. 컨센서스에 대체적으로 부합하는 실적 이 예상된다. 방송 영업이익은 38억 원(흑자전환)을 전망한다. 주력 드 라마 ‘시지프스’를 포함해 주요 작품들의 상대적 흥행 부진을 감안했 다. 해외 유통 매출액은 견조한 증가세를 지속할 전망이다.

극장은 예상보다 좋다. 1Q21 국내 전체 관람객이 68.0% 감소가 예상되지만 비용 효율화 노력이 상당하다. ATP(평균 티켓 가격)도 상승세 다. 관련 영업손실은 112억 원(적자 축소)이 기대된다.

중앙그룹이 만들어갈 K-콘텐츠의 미래

제이콘텐트리는 스튜디오드래곤과 더불어 명실상부한 국내 콘텐츠 절 대 강자이다. 연간 제작편수, 활용 가능한 방송 채널, 해외 플랫폼으로 의 판권 매출 규모, 규모의 경제를 위한 자금력 등에서 압도적 경쟁력을 자랑한다. 그리고 두 개의 이유에서 기업가치는 더욱 상승하겠다.

1) 넷플릭스에 대항하는 글로벌 경쟁사의 행보가 심상치 않다. 국내에 서 유통 부문 인력 충원을 강화하며 본격적인 콘텐츠 매입을 준비 중 이다. 동사는 오리지널 제작, 라이선스 아웃 등 글로벌 플랫폼과 광범 위한 협의를 지속하고 있다. JTBC향 드라마를 연간 수 편씩 독점 공 급한 계약도 충분히 가능하다. 이럴 경우 이익 증가 효과가 극대화될 수 있다. 아시아 콘텐츠가 간절한 글로벌 플랫폼의 경우 동사나 스 튜디오드래곤과 같이 대량 공급이 가능한 파트너가 필수적이다.

2) 중국(동남아 포함이 아닌 본토 기준)은 불확실성이 있다. 다만, 부 분적 개방을 가정할 경우 초기 수혜는 일부 기업들에게 집중될 전망이다. 텐센트로부터의 투자 유치는 ‘신의 한 수’로 평가된다.

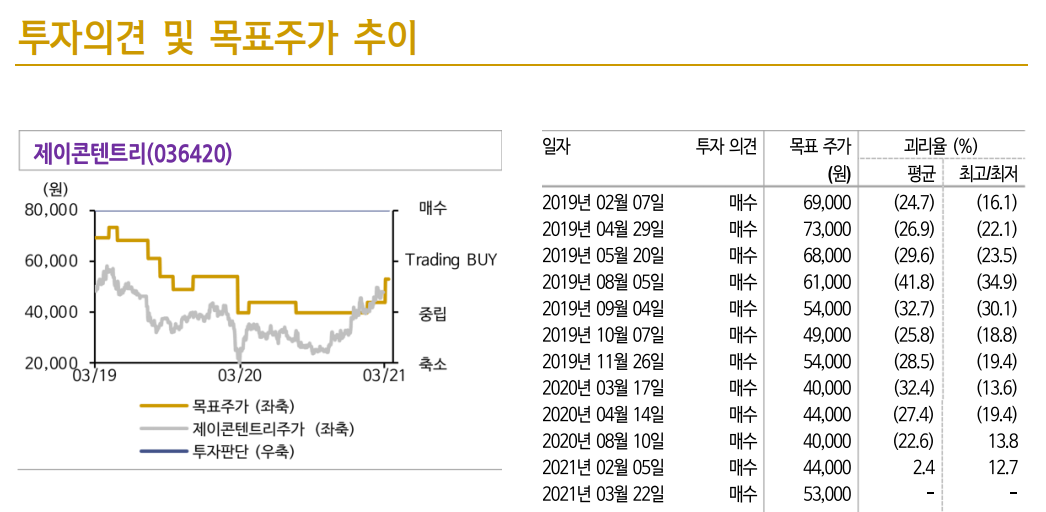

목표주가를 53,000원으로 상향, 투자의견 ‘매수’ 유지

목표주가를 53,000원으로 상향한다. OTT 산업 경쟁 심화에 따른 동영상 수요 증가를 감안했다. 1) 연간 300억원의 영업이익을 바라보는 방송, 2) 중국에서의 모멘텀, 3) 최악을 통과한 극장 업황을 근거로 매 수 관점을 유지한다. 방송의 중심에는 항상 제이콘이 있다.

'주식정보' 카테고리의 다른 글

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.03.25 |

|---|---|

| [주식정보] DGB 금융지주 주식분석 (0) | 2021.03.24 |

| [주식정보] JYP Ent. 주식분석 (0) | 2021.03.23 |

| [주식정보] SBS 주식분석 (0) | 2021.03.22 |

| [주식정보] S-Oil 주식분석 (0) | 2021.03.22 |