오늘은 비나텍 주식 종목에 대하여 알아보겠습니다.

친환경 에너지 소재/부품 업체

1999년 설립되었으며 슈퍼커패시터(2004년)와 수소연료전지 부품(2019년) 양산 체제를 갖추면서 친환경 에너지 소재/부품 업체로 새롭게 발돋움했다. 신사업인 수소연료전지 사업이 성장하면서 2023년 기준 슈퍼커패시터 매출 비중은 83%(2020년 88%), 수소연료전지 비중은 14%(2020년 8%)를 기록할 것으로 예상된다.

투자 포인트: ①캐시 카우가 될 본업, ②신사업 성장, ③영업 레버리지

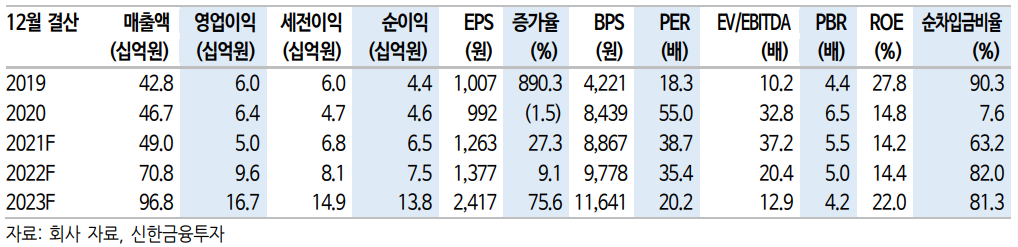

①캐시 카우가 될 본업: 신제품 출시, 신규 시장(AGV 등) 진입으로 2023년 슈퍼커패시터 매출액은 801억 원(2020년 대비 +95%)이 예상된다. 글로벌 슈퍼커패시터 시장은 연평균 22%의 성장이 기대되며 글로벌 중형 슈퍼커패시터 시장 점유율 1위(약 20%) 업체로 수혜를 누릴전망이다. ESS FR, 수소차 보조 전원의 주요 신규 시장이 개척될 경우 본업 매출액은 39%(2021~2023F CAGR) 이상의 성장이 기대된다.

②신사업 성장: 2023년 수소연료전지 매출액은 133억 원(2020년 대비+260%)이 기대된다. 수소연료전지 시장은 PEMFC 중심의 성장이 예상되며 수송용이 주된 성장 동력으로 작용할 전망이다. 건물용 MEA납품 레코드를 통해 차량용 MEA 시장(2030년 기준 7.6조원, 연평균 성장률 42%) 진입이 기대된다. ACE CREATION 인수로 수소연료전지 스택 제조 업체로의 도약도 가능할 전망이다.

③영업 레버리지: 산업 성장 예상에 따른 선제적 증설로 가동률 하락이지속됐다. 전방 수요 증가로 가동률이 상승하며 영업 레버리지 효과를 누릴 전망이다. 2023년 영업이익률은 17%(2021년 10%)가 예상된다.

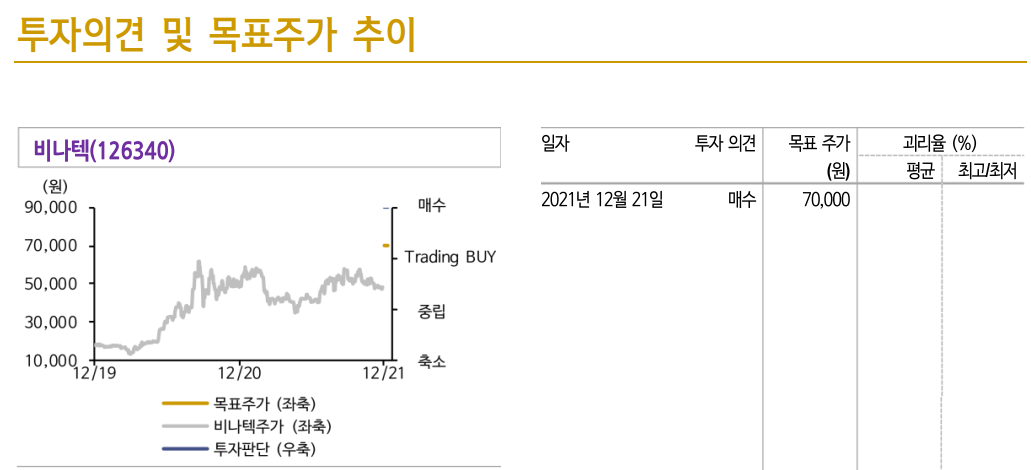

목표주가 70,000원, 투자의견 ‘매수’로 커버리지 개시

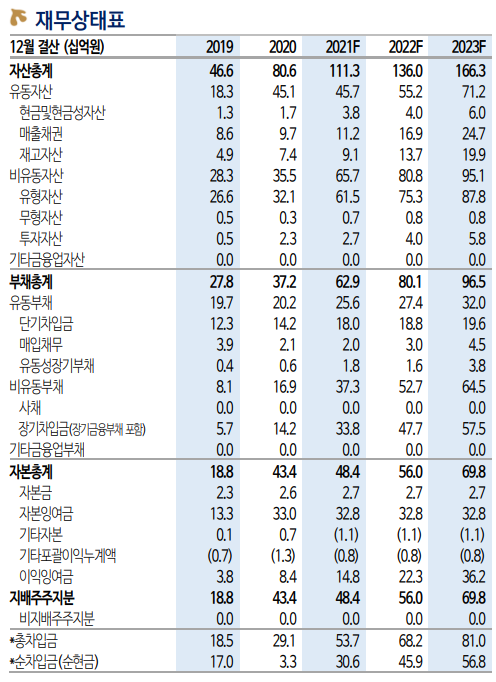

목표주가 70,000원, 투자의견 ‘매수’로 커버리지를 개시한다. 목표주가 산정에는 EV/EBITDA 멀티플을 적용했다. 2022년부터 구조적 성장 국면에 돌입할 것으로 예상된다. 본업과 신사업의 성장으로 미래에 대한 그림이 보다 명확해지면서 주가 리레이팅이 가능할 전망이다. Tipping Point(2023~2024년 예상) 도달 시 큰 폭의 성장이 예상되며 중장기적 관점에서 접근이 필요한 시기라 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 선진뷰티사이언스 주식분석 (1) | 2021.12.24 |

|---|---|

| [주식정보] 티로보틱스 주식분석 (1) | 2021.12.23 |

| [주식정보] 세아베스틸 주식분석 (1) | 2021.12.21 |

| [주식정보] 메드팩토 주식분석 (1) | 2021.12.17 |

| [주식정보] 보령제약 주식분석 (1) | 2021.12.16 |