오늘은 세아베스틸 주식 종목에 대하여 알아보겠습니다.

영업이익 연결 404억 원, 별도 240억 원으로 기대치 하회할 전망

4분기 연결 기준 실적은 매출액 9,408억원(+34.3% YoY), 영업이익 404억 원(흑자전환 YoY)으로 시장 기대치를 하회할 전망이다. 별도 실적도 기대치에 못 미칠 전망인데, 매출액 5,600억 원(+35.6% YoY), 영업 이익 240억원(흑전 YoY)이 예상된다.

코로나19로 인해 위축됐던 수요산업 생산활동이 회복되지 못하며 세아베스틸 본사 특수강 출하량이 당초 기대치보다 적은 수준을 기록하겠다. 당초 48.9만 톤 출하를 예상했으나 44.7만 톤(-2.8% QoQ, +0.4% YoY)으로 3분기보다도 적은 출하가 전망된다.

2022년 실적 회복을 예상하는 이유

4분기 부진한 실적을 기록하겠으나 2022년 1분기부터는 연결 700억 원대, 별도 400억 원대 수준으로의 영업이익 회복을 전망한다. 4분기 출하량 감소에 영향을 준 요인이 완성차 생산량 부진과 항구 적체에 따른 수출 부진이었는데 2022년에 해소될 수 있는 리스크로 판단하기 때문이다. 코로나19 상황에 따라 회복 시점이 달라질 수 있으나, 코로나19 와는 별개로 2월 베이징 동계올림픽 폐막 이후 중국에서의 경기부양책 발표 가능성을 높게 점치는 바 세아베스틸의 출하량도 2022년 상반기 중에는 회복될 것으로 보인다. 2022년 세아베스틸과 세아 창원특수강의 출하량은 각각 192.2만톤(+0.2% YoY), 63.3만 톤(+3.6%)을 예상한다.

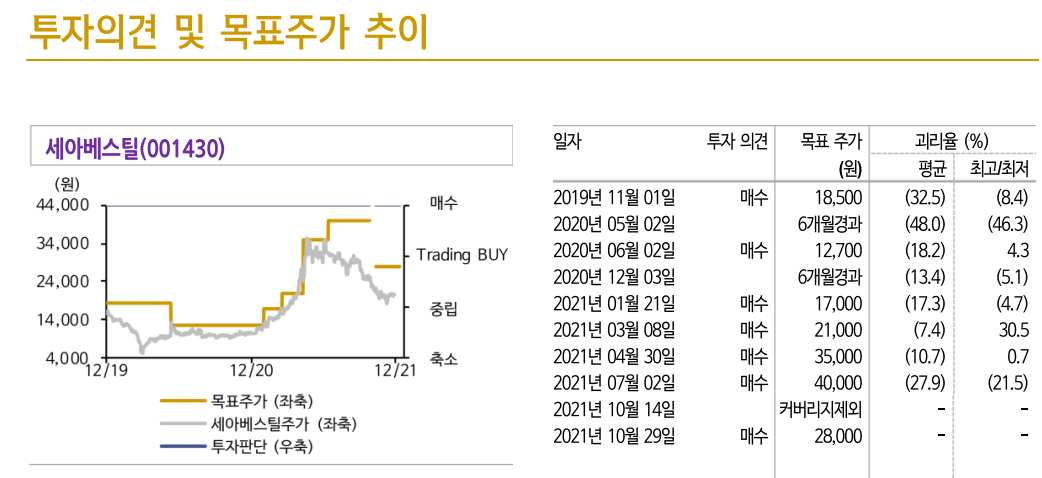

투자의견 매수, 목표주가 28,000원 유지

투자의견 매수, 목표주가 28,000원을 유지한다. 목표주가는 12개월 선행 BPS 53,790원에 목표 PBR 0.52배를 적용해 산정한다. 이익 증가 모 멘텀은 다소 둔화되겠으나 10%대 ROE를 기록했던 2015년 대비 PBR이 낮은 수준에 형성되어 있어 현재 주가는 밸류에이션 측면에서 저평가 구간을 지나고 있다는 판단이다. 탄소중립 시대에 철스크랩의 수요가

증가하며 가격도 상승할 전망인데, 이는 동사의 외형 성장에 긍정적인영향을 줄 가능성이 높다는 판단이다. 높은 배당성향 및 배당수익률도 중장기적 투자매력도를 높이는 요인이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 티로보틱스 주식분석 (1) | 2021.12.23 |

|---|---|

| [주식정보] 비나텍 주식분석 (1) | 2021.12.22 |

| [주식정보] 메드팩토 주식분석 (1) | 2021.12.17 |

| [주식정보] 보령제약 주식분석 (1) | 2021.12.16 |

| [주식정보] 아모센스 주식분석 (1) | 2021.12.15 |