오늘은 이수페타시스 주식 종목에 대하여 알아보겠습니다.

19년의 심텍 vs ‘21년의 이수페타시스’

현재 이수페타시스의 상황은 심텍의 2019년과 유사하다.

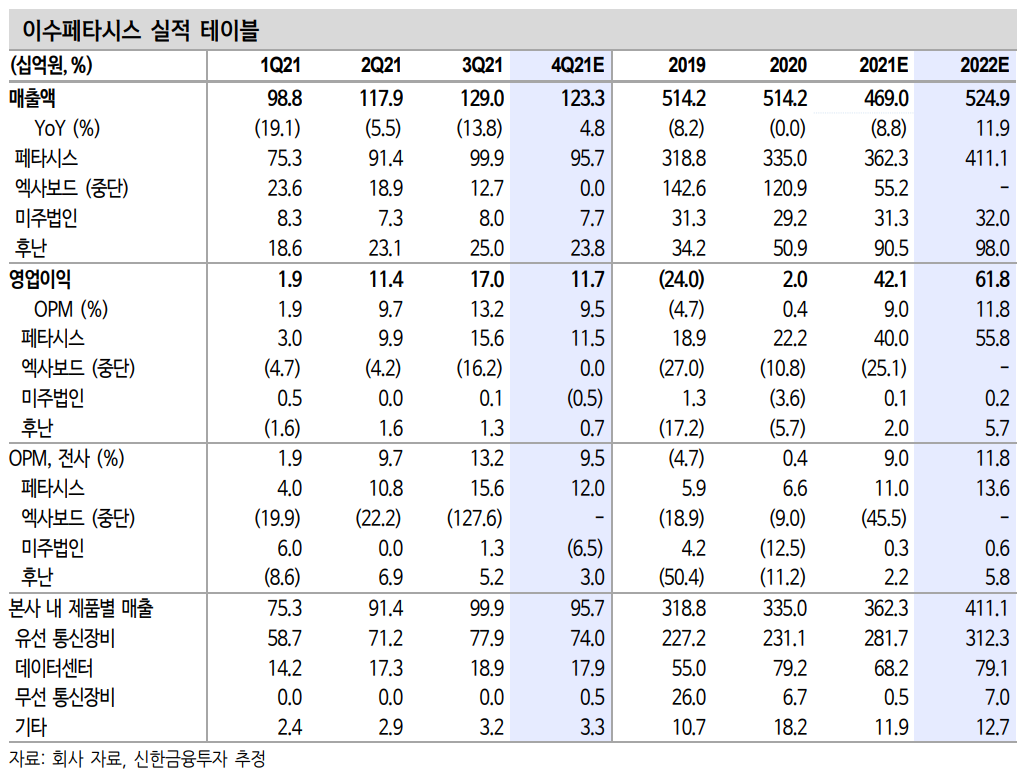

① 자회사인 엑사보드와 중국법인은 지난 수년간, 매년 200~400억 원의 적자를 기록했다. 본사에서 창출한 현금이 자회사들로 수혈되는 구조가 반복됐다. 그러나 지난 2분기를 기점으로 중국 자회사는 흑자전환에 성공했다. 6월에는 엑사보드가 사업 중단을 결정했다. ② MLB기판의 업황 개선도 명확하다. 일본/국내 경쟁사들의 MLB 사업 축소, 미중 분쟁 반사이익, 전방의 투자 재개 영향이다.

2022년: MLB기판 Big Cycle

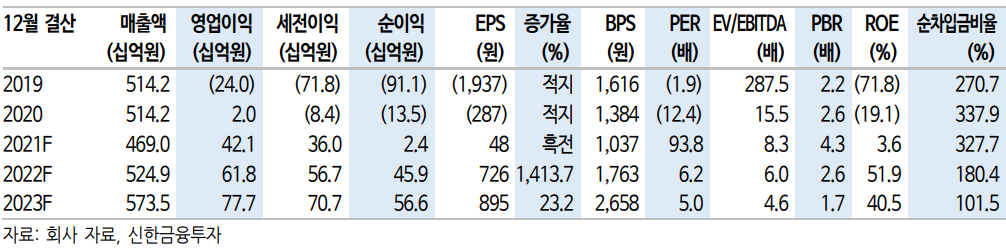

패키징 기판에 이어 MLB기판도 쇼티지가 전망된다. 22년 영업이익은 618억 원으로 추산된다. (기존 9월 1일 추정치, 454억 원)

① 서버와 통신장비용 MLB기판의 업그레이드가 확인된다. 장비의 용량이 커지고, 고부가 공법을 도입한 제품 비중이 늘고 있다. 공급단가 상승과 캐파(생산능력) 축소 효과가 기대된다. 패키징 기판 Big Cycle도 서버 기판 업그레이드에 따른 증설 요청에서 시작됐었다. (2018년 말)

② 글로벌 고객사들에게 본사 캐파 절반 이상의 신규 공급 검토를 제안받고 있다. 그러나 이미 최대 가동률로 양산 중이다. 증설에는 1년 이상의 시간이 필요하다. MLB기판 기업들의 22년 신규 캐파는 제한적이다. MLB 수급은 더욱 타이트해질 것이다.

③ 신규 고객사향 무선 통신장 비용 기판의 공급이 시작된다.

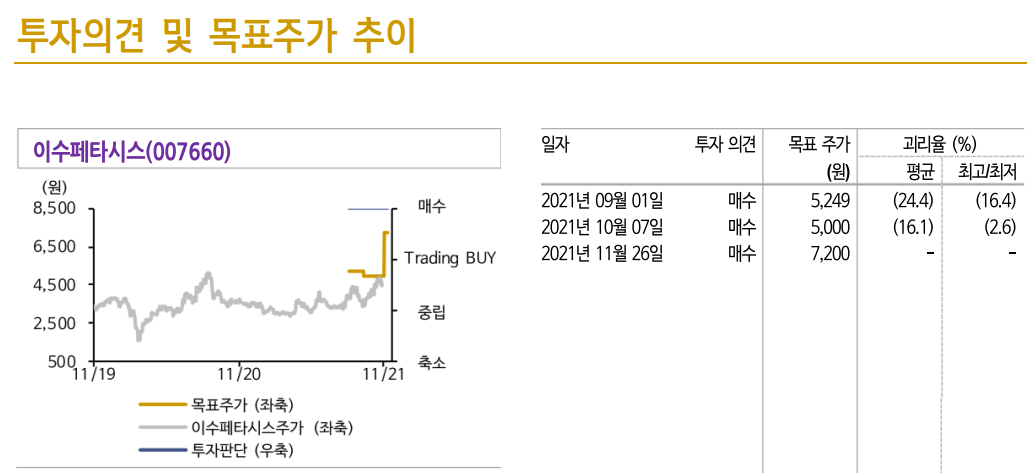

목표주가 7,200원으로 상향, 투자의견 매수 유지

목표주가는 22년 EPS에 IT부품의 통상적인 PER 10배를 반영했다.

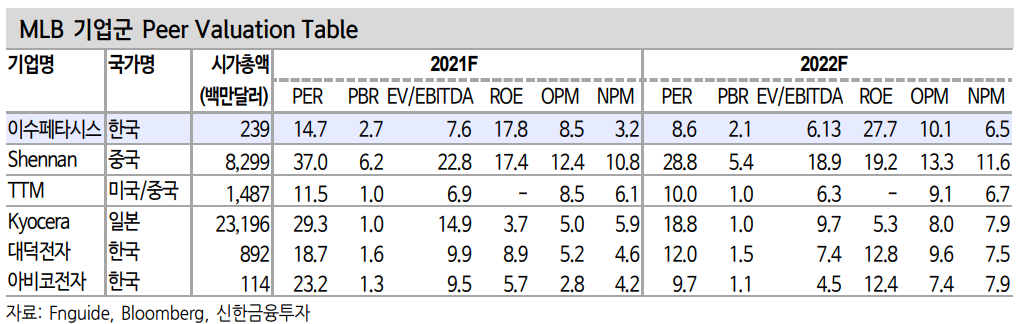

① 패키징기판 대장주는 심텍이다. 매출 비중 때문이다. MLB 대장주는 이수페타시스다. ② 서버/통신장비의 기판 업그레이드로 8년 만에 호황이 시작된다. ③ 내년부터 대규모 증설에 돌입한다. 23년 실적부터 기여된다. 가시적 규모를 추산하기 어려워 이번 추정치에는 충분히 반영하지 못했다. 업사이드 요소다. ④ 미중 분쟁 반사수혜 부품군이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 알서포트 주식분석 (1) | 2021.12.01 |

|---|---|

| [주식정보] 네오위즈 주식분석 (1) | 2021.11.30 |

| [주식정보] 크리스에프앤씨 주식분석 (1) | 2021.11.27 |

| [주식정보] IT부품/전기전자 주식분석 (1) | 2021.11.26 |

| [주식정보] 원익머트리얼즈 주식분석 (1) | 2021.11.25 |