오늘은 에코프로비엠 주식 종목에 대하여 알아보겠습니다.

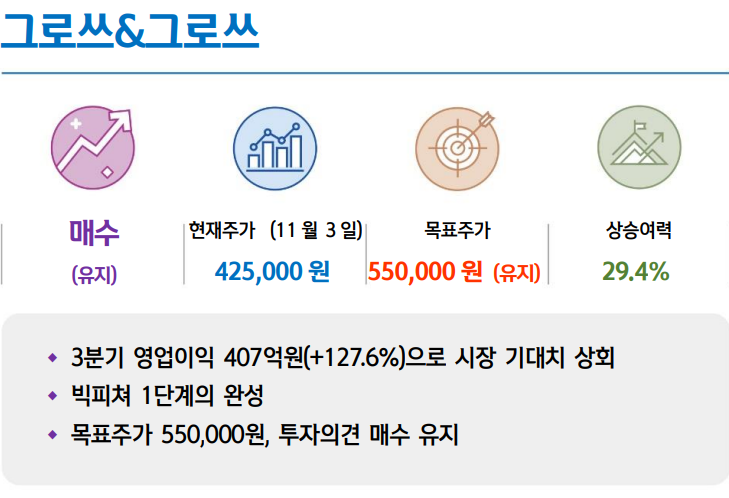

3분기 영업이익 407억 원(+127.6%)으로 시장 기대치 상회

3분기 실적은 매출 4,081억원(+63.1%, 이하 YoY), 영업이익 407억 원(+127.6%)을 기록했다. 높아진 영업이익 시장 기대치(358억 원)를 +14% 상회했다. 하이니켈 신제품 양산과 함께 핵심 제품군의 고른 성장세가 이어졌다. Non-IT 매출은 고객사의 견조한 수요에 힘입어 2,170억 원(+53.4%)을 기록했고, EV 매출은 신제품 출시 효과 및 CAM5 2라인 가동 효과로 1,730억 원(+76.0%)을 기록했다.

빅 피쳐 1단계의 완성

동사 성장 전략의 1단계는 CAM5 및 JV 설립 등을 통한 에코 배터리 포항캠퍼스의 완성이다. 3 Q21 CAM5 마지막 2라인(약 1만 톤) 가동이 시작됐고, 내년 초부터 JV 자회사 EM의 CAM6(3만 톤) 양산도 임박했다. 자체적인 성장 동력의 기틀은 완성된 상황이다. 이미 1단계에서 예상보다 양호한 수요를 바탕으로 기대치(OPM 7~8%) 이상의 수익

성도 달성(OPM 10%)했다.

향후 성장 전략의 2단계는 그룹사 역량 집중을 통한 밸류 체인 내재화다. 지난 3분기 중 계열사 CnG의 배터리 리사이클링 1 공장(양극 재기 준 약 1.2만 톤 규모) 가동이 시작됐고, 향후 2 Q22 중 계열사 GEM을 통한 양극재 원료(전구체) 생산도 시작된다. 경쟁 양극재 업체들은 원료인 희토류 가격 상승과 수급 불안정에 수익성이 훼손될 수 있겠으나 동사가 안정적으로 수익성을 유지할 수 있는 배경이다.

목표주가 550,000원, 투자의견 매수 유지

목표주가 550,000원, 투자의견 매수 유지한다. 중국산 저가형 LFP 소재의 확산으로 국내 2차 전지 소재에 대한 투심이 일부 냉각됐다. 동사는 LFP와 성능 측면에서 크게 차별화되는 하이니 켈 양극재 포트폴리 오에 집중해 LFP 확대의 영향을 최소화할 수 있다. 향후 중장기 로드맵을 통해 저가형 소재 개발(코발트프리, 망간 리치 등)에 대한 비전도 공유될 것으로 기대한다. 2차전지 소재 업체 중 Top pick을 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 코오롱글로벌 주식분석 (0) | 2021.11.09 |

|---|---|

| [주식정보] 카카오 주식분석 (0) | 2021.11.08 |

| [주식정보] 한국금융지주 주식분석 (0) | 2021.11.04 |

| [주식정보] SKC 주식분석 (0) | 2021.11.03 |

| [주식정보] 효성티앤씨 주식분석 (0) | 2021.11.02 |