오늘은 현대 두산인프라코어 주식 종목에 대하여 알아보겠습니다.

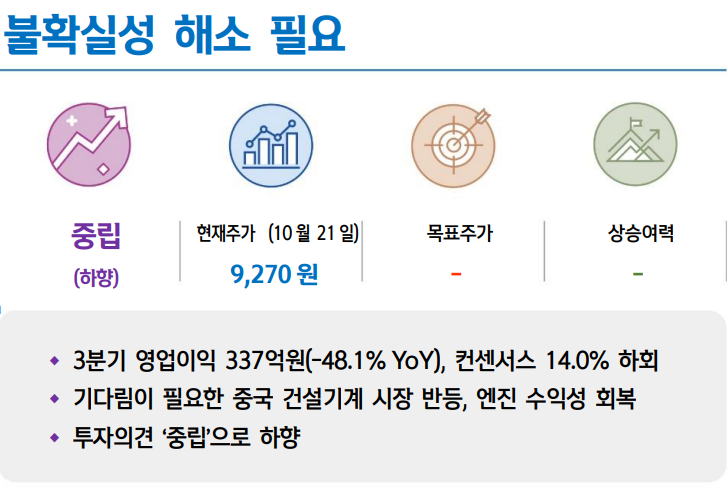

3분기 영업이익 337억 원(-48.1% YoY), 컨센서스 14.0% 하회

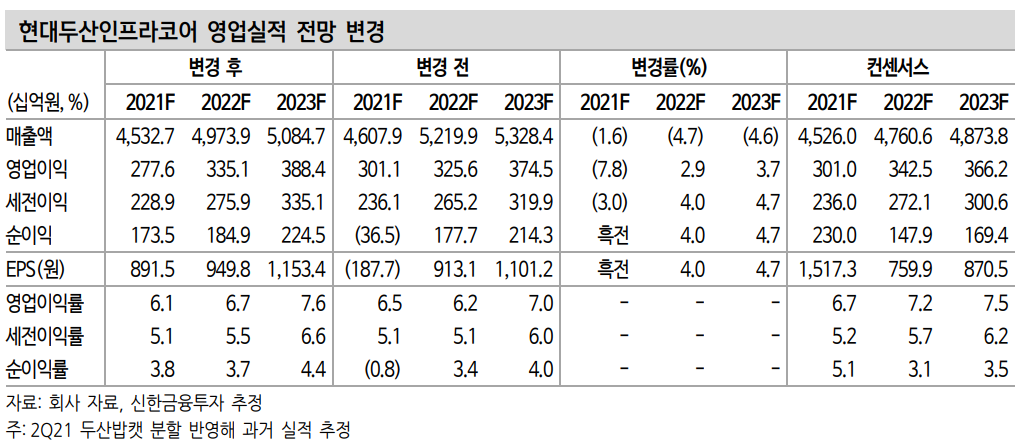

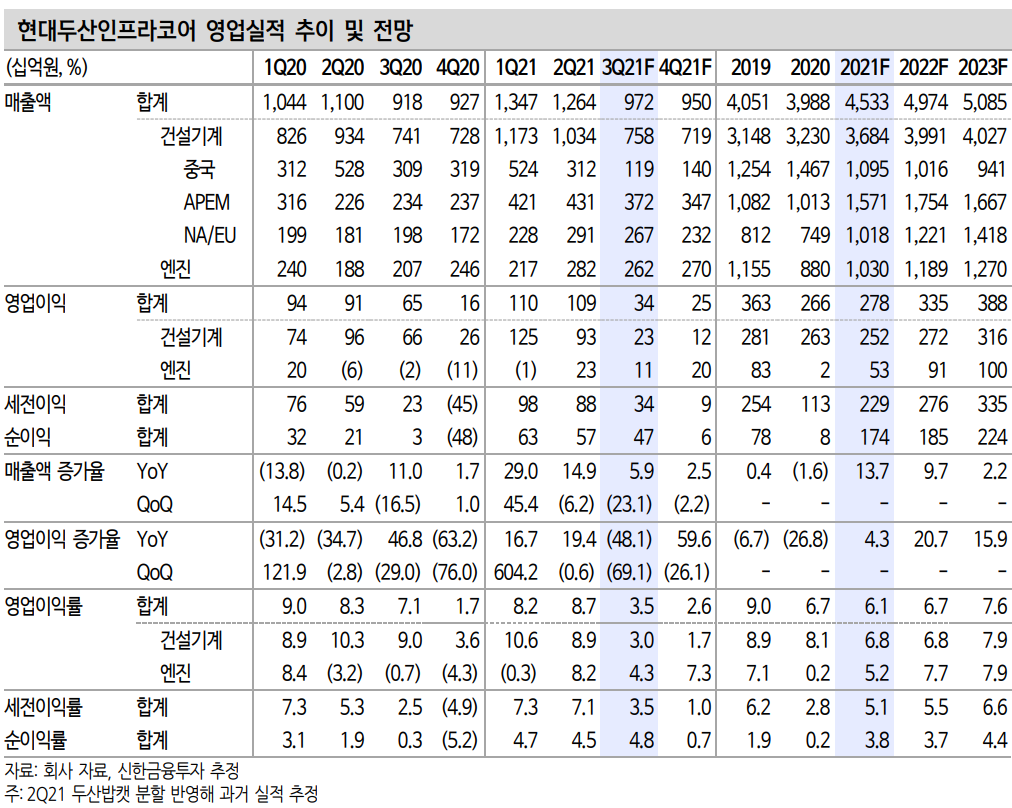

3분기 실적은 매출액 1.0조원(+5.9%, 이하 YoY), 영업이익 337억 원(-48.1%)을 기록했다. 컨센서스 영업이익 392억 원을 14.0% 하회하는 부진한 실적이다. 부진한 실적의 원인은 1) 중국 건설기계 판매량 감소, 2) 물류/원재료 가격 상승이다.

중국 매출액은 1,190억 원(-61.5%)으로 감소했다. 중국 정부의 부동산 규제, 헝다 이슈로 인한 부동산 경기 위축이 원인이다. 3분기 시장 굴삭기 판매량은 3.9만 대(-32.2%)로 감소했다. 현대 두산인프라코어는 딜러 재고 소진을 위해 보수적인 판매 정책을 시행했고 로컬 업체 간 경쟁도 심화되어 판매량이 전년대비 76.1% 감소했다. 점유율은

2.2%(-4.2% p)로 하락했다. APEM, NA/EU 지역 판매량은 각각 전년대비 58.8%, 34.9% 성장했다. 고성장이 지속되고 있다.

엔진부문 영업이익은 112억 원(흑자전환)으로 전분기 대비 51.7% 감소했다. 영업일수 감소, 일시적인 두산밥캣향 판매 감소, 물류비 상승 이원인이다. 엔진은 RoRo선이 아닌 컨테이너를 이용해 비용 증가 폭이더 컸다.

기다림이 필요한 중국 건설기계 시장 반등, 엔진 수익성 회복 2016~20년 평균 중국 건설기계 시장 매출 비중은 40.7%다. 중국 지역은 타지역 대비 마진이 약 50% 높아 이익 비중은 60%로 추산된다.

중국 건설기계 판매량은 헝다 이슈 전인 5월부터 정부의 부동산 규제로 감소했다. 중국 정부는 헝다 부실 이후 급격한 부동산 경기 침체를 막기 위해 금리 인하, 대출 조건 완화 카드를 꺼냈다. 건설기계 시장은 높은 기저로 반등보다는 연착륙을 기다려봐야 한다. 엔진은 SCFI 지수가 본격적으로 정상화되는 1분기 이후 수익성 개선이 예상된다.

투자의견 ‘중립’으로 하향

2022년 중국 건설기계 업체들 평균 PER은 9.2배다. 엔진 가치를 감안 해 20% 할증시 Target PER은 11.0배다. 현주가 대비 7.9%의 상승여력이 있다. 다만, 상승 여력이 제한적이고 중국 건설기계 시장 판매량 감소 폭이 커 실적 추정에 불확실성이 높다. 투자의견을 ‘중립’으로 하향한다.

'주식정보' 카테고리의 다른 글

| [주식정보] RFHIC 주식분석 (0) | 2021.10.27 |

|---|---|

| [주식정보] 삼성중공업 주식분석 (0) | 2021.10.26 |

| [주식정보] 인텔리안테크 주식분석 (1) | 2021.10.20 |

| [주식정보] 화학관련 주식분석 (1) | 2021.10.19 |

| [주식정보] DB 손해보험 주식분석 (1) | 2021.10.15 |