오늘은 이녹스첨단소재 주식 종목에 대하여 알아보겠습니다.

3Q21 Pre: 창립 이래 최대 분기 실적 추정

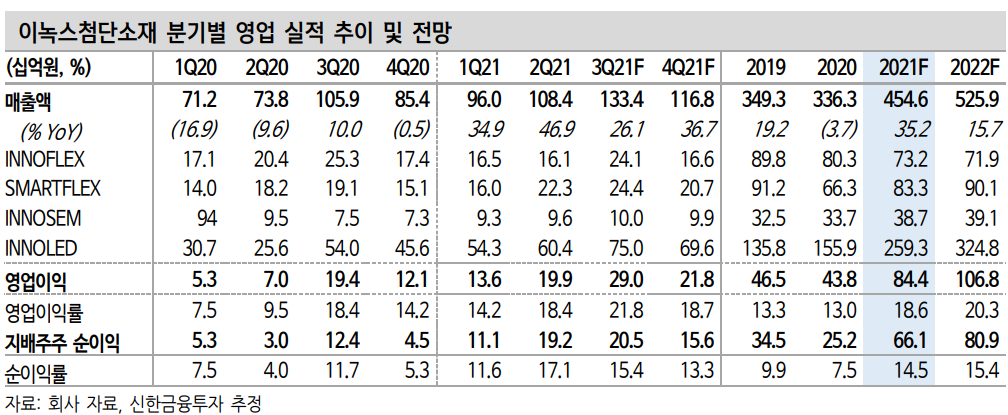

3분기 연결 기준 매출액 및 영업이익을 각각 1,334억 원(+26.1% YoY), 290억 원(+49.4% YoY)으로 기존 추정치를 상향 조정한다. 기존 스마트폰 중심에서 면적이 큰 노트북, 태블릿, OLED TV 부문 소재 수요 증가로 높은 가동률을 유지하며 3분기에도 호실적 기조는 이어질 전망이다. 특수필름 산업은 가동률이 올라갈수록 영업레버리지 극대화가 가능하다는 특징이 있는 만큼 3분기 영업이익률은 분기 사상

처음으로 20%대를 돌파할 것으로 예상한다.

1)Innoled 매출액은 750억 원으로 추정한다. 전방 고객사 OLED TV 출하량 호조에 따라 3분기에도 전사 실적을 견인할 예정이다.

2) Smartflex 매출액은 244억 원으로 추정한다. 노트북, 태블릿 수요 회복이 계속되며 디지타이저용 자성필름 매출도 동반 성장하고 있다. 또한 전방 고객사가 펜을 중심으로 태블릿, 노트북, 폴더블 생태계를 조성하고 있어 디지타이저용 필름의 지속적인 수혜가 기대된다.

OLED TV 시장 성장과 함께 연간 최대 실적 전망

생산 가능 소재는 2016년 31종 → 2021년 52종으로 매년 꾸준히 증가했다. 최근 주요 고객사의 OLED TV 출하량 증가로 INNOLED 부문 매출액 비중은 2019년 37.1% → 2020년 46.5% → 2021년 57.0%까지 확대될 것으로 예상한다.

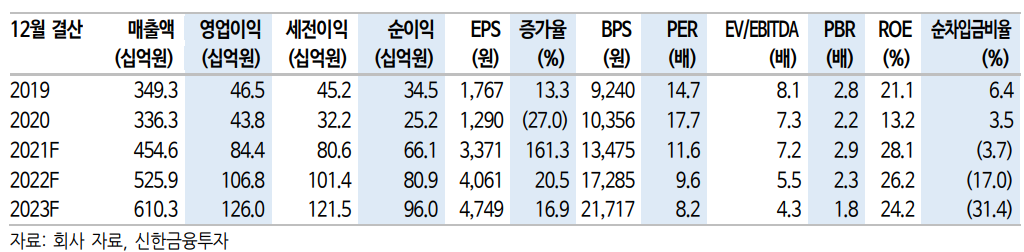

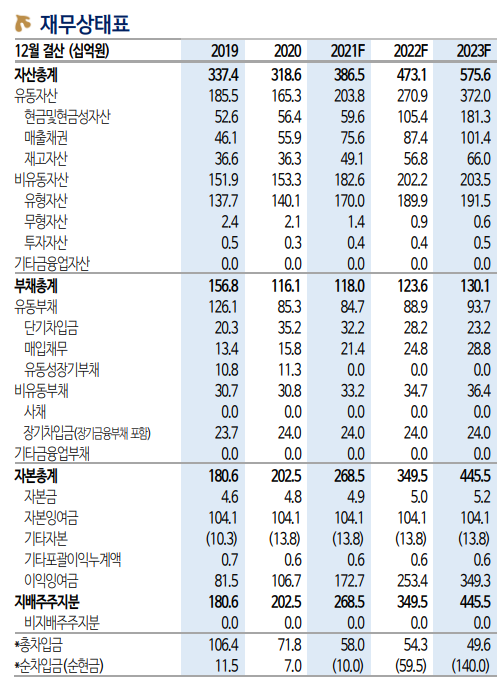

2021년 매출액 4,546억 원(+35.2% YoY), 영업이익 844억 원(+92.5% YoY)으로 상향 조정한다. 영업이익률은 2019년 13.3% → 2020년 13.0% → 2021년 18.6%로 큰 폭의 개선세가 예상된다.

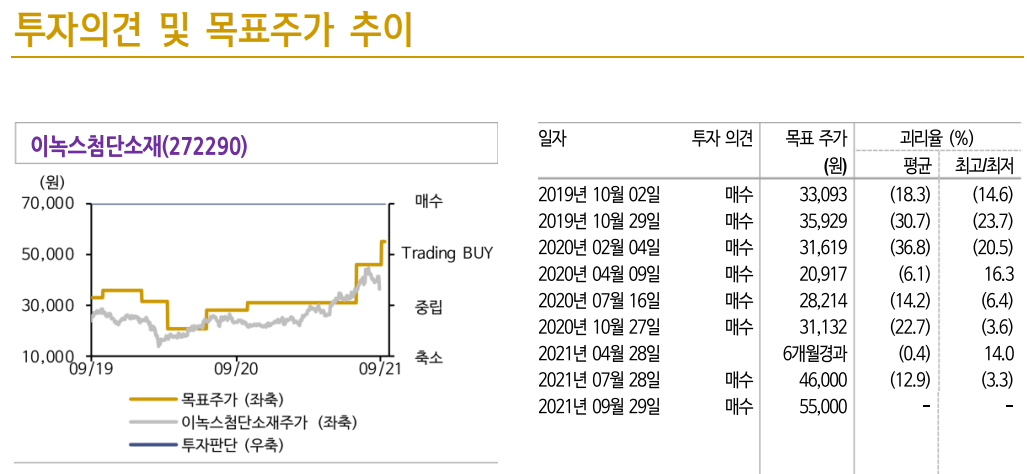

투자의견 ‘매수’, 목표주가 55,000원으로 상향

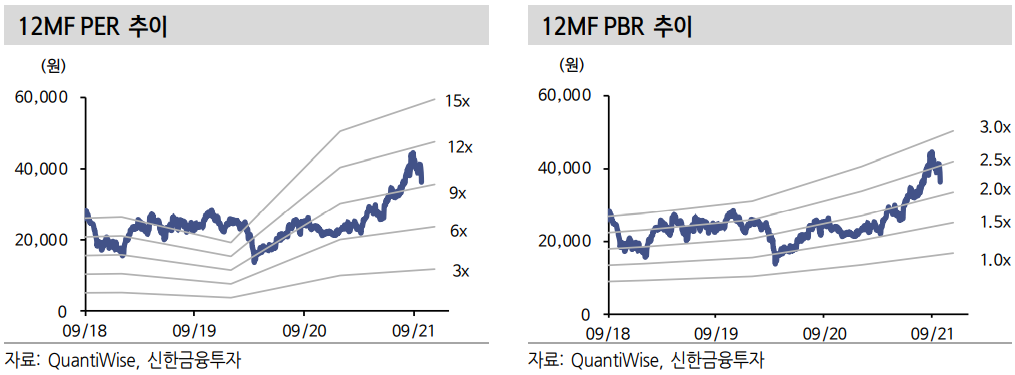

투자의견 ‘매수’를 유지하며, 목표주가는 기존 46,000원(무상증자 1:1)에서 55,000원으로 상향한다. 목표주가는 2021년 예상 12MF EPS3,667원에 Target PER 15배를 적용하여 산출했다. Target PER은 ① 높은 진입장벽을 지닌 특수필름을 생산하고 있고 ② OLED TV 시장 확대로 봉지재 필름의 높은 성장세 유지가 예상되는 점을 감안하였다. Target PER은 여전히 주요 OLED 소재 업체 대비 저평가되어 있는 점을 감안한다면 현재 주가는 적극적인 매수 구간이라 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 셀트리온 주식분석 (0) | 2021.10.07 |

|---|---|

| [주식정보] 원익피앤이 주식분석 (1) | 2021.10.01 |

| [주식정보] 증권관련 주식분석 (1) | 2021.09.28 |

| [주식정보] 제약/바이오 주식분석 (1) | 2021.09.27 |

| FOMC 회의 빨라진 통화정책 정상화 시계 (0) | 2021.09.24 |