오늘은 LG이노텍 주식 종목에 대하여 알아보겠습니다.

3분기 전망: 서프라이즈

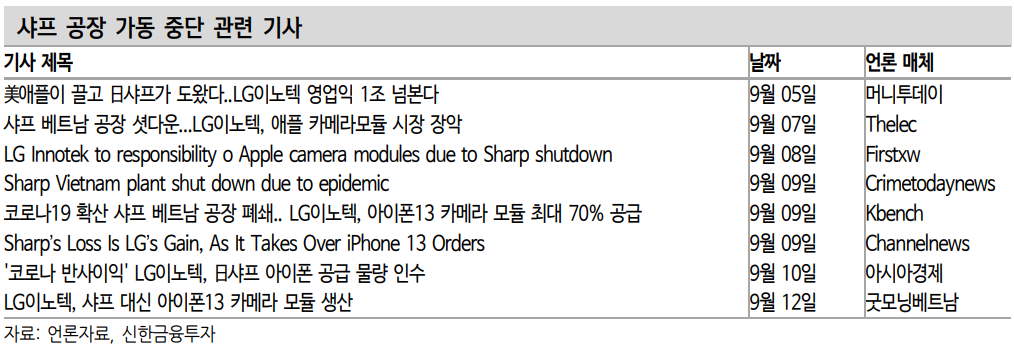

21년 3분기는 매출액 3.3조 원(+48%, 이하 YoY), 영업이익 3,174억 원(+193%)으로 예상된다. 수개 분기 연속으로 실적 서프라이즈가 반복되고 있다. ① 카메라 경쟁사가 베트남 코로나 확산으로 생산라인 가동에 차질을 겪고 있다. LG이노텍이 반사 수혜를 누리고 있다. ② 우호적인 환율 환경이 지속되고 있다. 환율 효과를 추정치에 반영했다.

성장동력: 망원, XR, 자율주행

주가 방향의 핵심은 하반기 실적이 아닌 중장기 성장동력이라 생각한다. 세가지 기술변화 모멘텀을 주목한다.

① 모바일 제조사들은 센서 시프트 모듈과 폴디드 모듈 개발 및 탑재에 공을 들이고 있다. 특히, 삼성전자와 중국의 Huawei 등은 이미 고사양 ‘멀티 폴디드 카메라모듈’로 차별화를 시도했다. 북미 고객사 내에서도 폴디드 망원 모듈의 도입을 주목한다.

② 글로벌 제조사들은 페이스북에 이어 XR기기의 출시를 예고하고 있다. 카메라와 3D 모듈의 신규 부품 수요처로 부각될 전망이다. 기술개발 기업들 다수는 북미 업체다. 중국 외의 부품사가 유망하다.

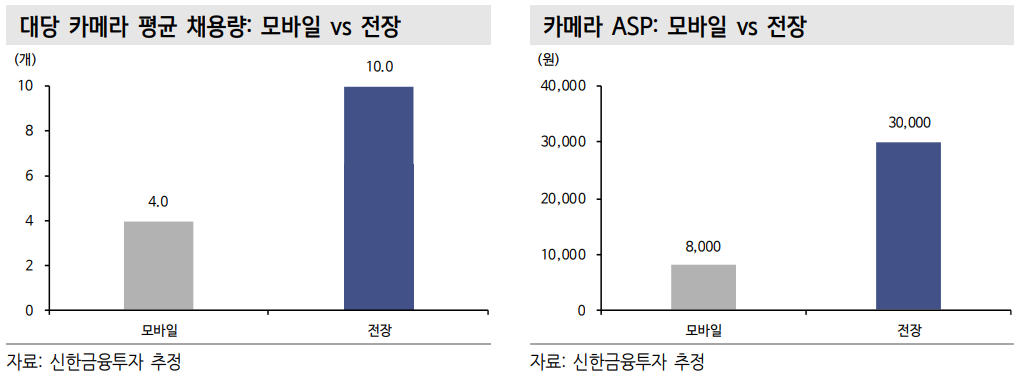

③ 자율주행에서 카메라는 핵심 부품이다. LG이노텍은 3D 모듈 분야에서도 대표적 하드웨어 기업이다. 이미 글로벌 완성차 업체들 다수와 개발과 공급을 협업하고 있는 전장 카메라 산업 내 선두권이다.

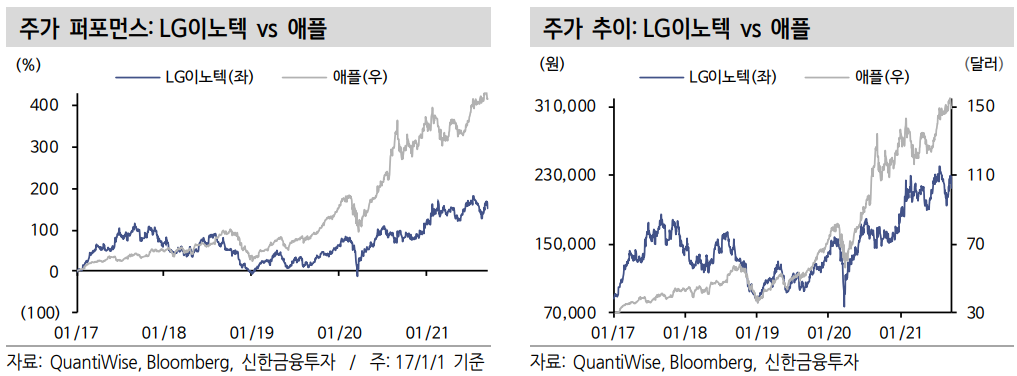

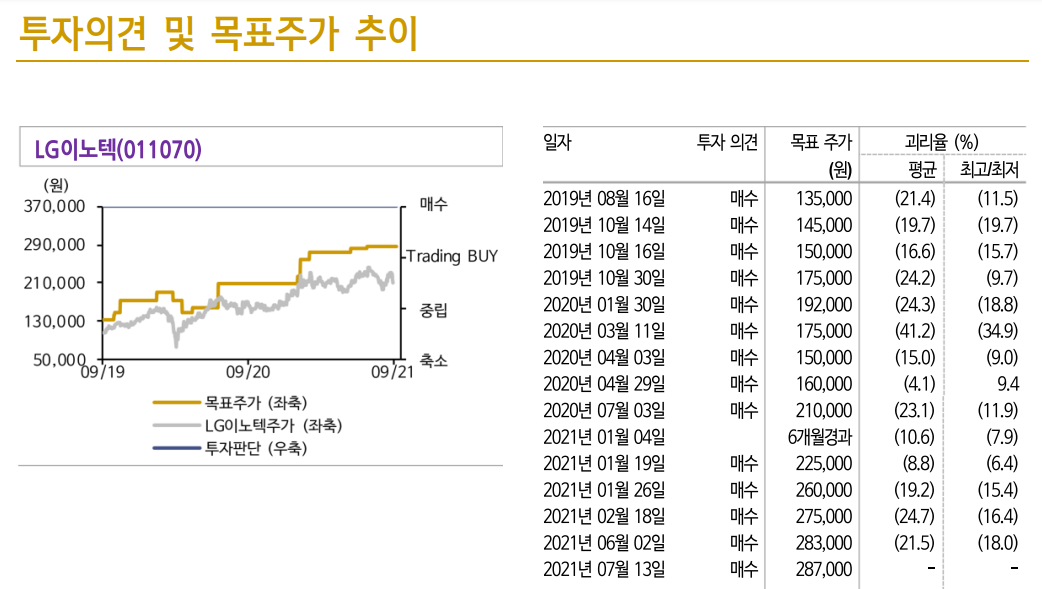

목표주가 287,000원, 투자의견 매수 유지

목표주가는 21년 BPS에 과거 호황기인 14년의 고점 PBR을 반영해 산출했다. ① 자본시장 일각에서는 LG이노텍의 올해 이후의 성장성에 의문을 가지고 있다. 망원 카메라모듈, XR, 자율주행 산업에서 동사의 역할을 주목해야 한다. ② 한국 카메라모듈의 주요 경쟁사들은 중국에 포진하고 있다. 미중 분쟁의 반사이익이 가능한 산업군이다. ③ 향후

전장 부문에 대한 사업가치 재평가가 필요하다. 현 주가에는 모바일 및 기판소재의 사업가치만 반영돼 있다고 생각한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 제약/바이오 주식분석 (1) | 2021.09.27 |

|---|---|

| FOMC 회의 빨라진 통화정책 정상화 시계 (0) | 2021.09.24 |

| [주식정보] 인크로스 주식분석 (1) | 2021.09.17 |

| [주식정보] 오리온 주식분석 (0) | 2021.09.16 |

| [주식정보] 금호건설 주식분석 (0) | 2021.09.15 |