오늘은 인크로스 주식 종목에 대하여 알아보겠습니다.

3Q21 연결 영업이익은 59억 원(+45.4% YoY) 전망

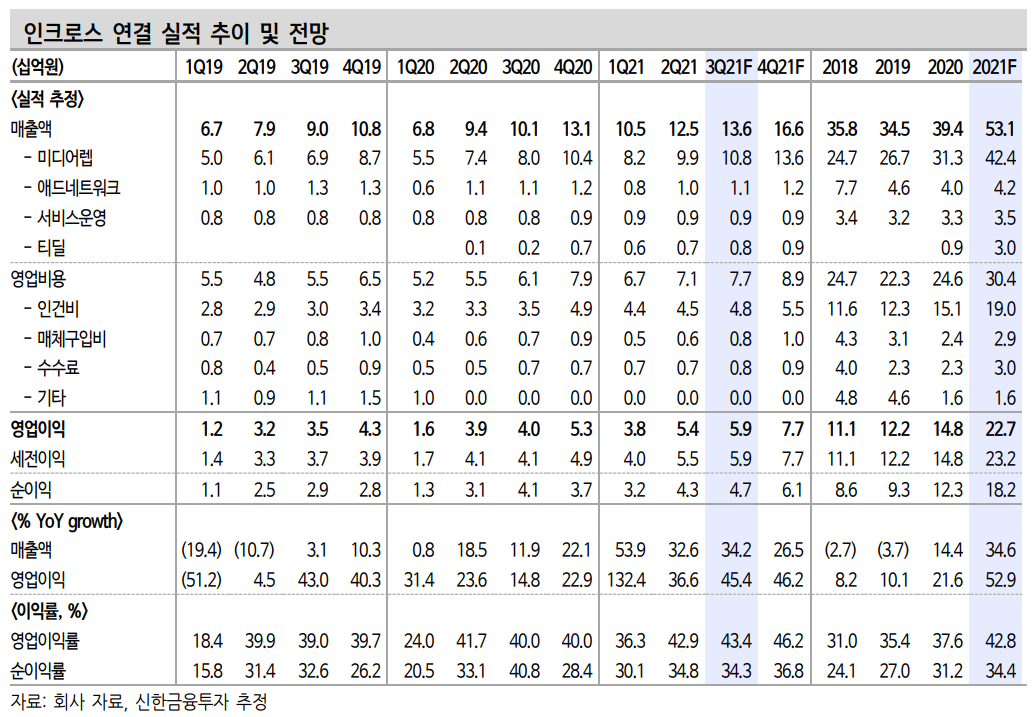

3Q21 연결 매출액은 136억 원(+34.2% YoY, 이하 YoY), 영업이익은 59억 원(+45.4%)을 전망한다. 수익 추정을 상향 조정했다. 3Q는 디지털을 중심으로 국내 광고 업황이 전년대비 큰 폭으로 개선됐다. 특히 동영상의 경우 역기저효과에도 고성장을 지속하고 있다. 주력 사업부문인 미디어렙 매출액은 34.3% 증가한 108억 원이 기대된다. 비수기

와 성수기를 가리지 않고 폭발적인 이익 창출이 지속되고 있다.

티딜 매출액도 좋다. 취급고는 전분기 대비 22% 증가한 241억 원이 기대된다. 9월부터 본격화된 티딜 선물하기 기능의 폭발적 호응에 추석 효과가 더해진다. 전사 영업이익률은 전년도 익대 비 3.4% p 상승한 43.4%가 예상된다. 광고 최성수기에 진입하는 4 Q21 영업이익률은 45~50%까지 상승을 전망한다. 이보다 더 좋을 수 없다.

더욱 강해질 광고와 티딜

광고와 티딜에서 더욱 장밋빛 미래가 기대되는 상황이다. 먼저 렙(DA 광고) 부문의 경우 상위 사업자들을 중심으로 영업력과 수익 창출이 집중되고 있다. 광고 특유의 현금흐름을 앞세워 상위 3사로 재편되는 과점화 시장을 예상한다. 소규모 M&A를 통한 비유기적 성장은 물론 DSP(Demand Side)만의 빅데이터 축적이 중장기적으로 기대된다.

티딜은 빠르게 진화하고 있다. 선물하기 기능 탑재를 통해 인터넷 플랫폼들의 커머스 부문에 대응할 힘을 갖췄다. 효과는 이미 이번 추석을 전후로 확인될 가능성이 높다. 자체 PB 제품 출시, 라이브 커머스 등 다양한 신사업도 가능하다. SK텔레콤의 빅데이터를 활용하면 금상첨화다. 관련 취급고는 매분기 20% 내외의 성장이 기대된다.

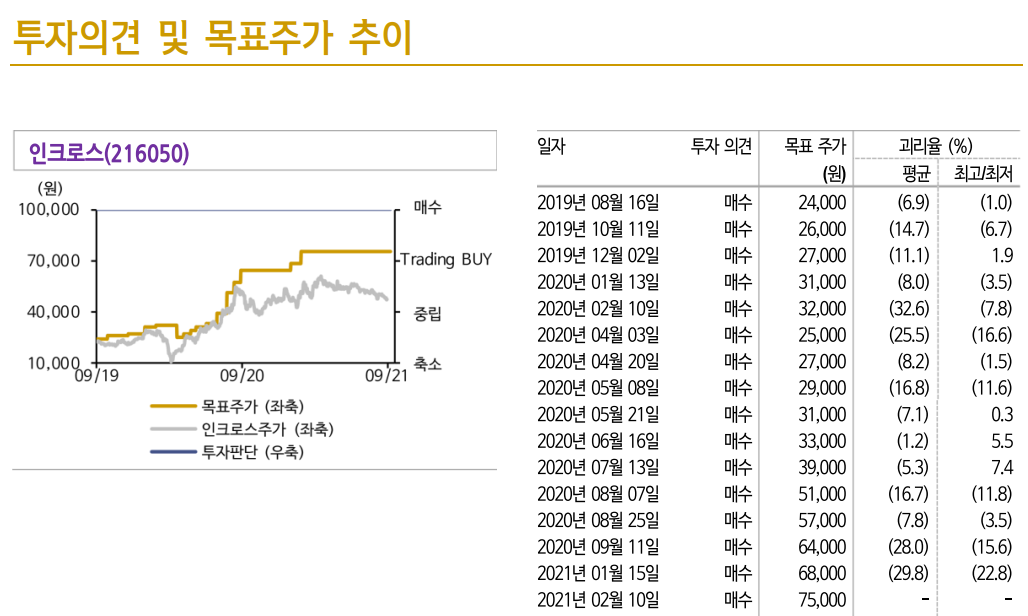

목표주가 75,000원, 투자의견 ‘매수’ 유지

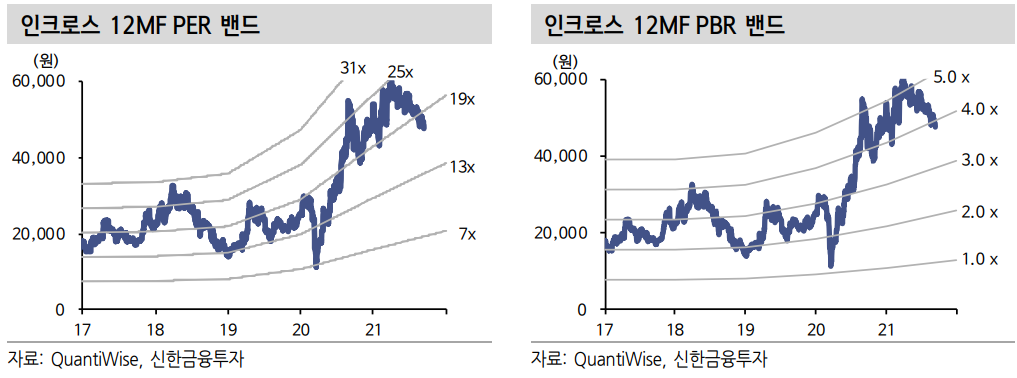

목표주가 75,000원을 유지한다. 1) 디지털을 앞세운 국내 광고 경기 개선, 2) 신사업 모멘텀(티딜, 어드레 서블 TV 등), 3) 밸류에이션 매력(2022년 기준 PER 16배 내외)을 근거로 저가 매수 전략을 제시한다. 매출액 증감률이 30%를 상회하는 사업자다. PER(주가 수익비율) 기준 20배 이하의 구간은 항상 좋은 매수 기회다.

'주식정보' 카테고리의 다른 글

| FOMC 회의 빨라진 통화정책 정상화 시계 (0) | 2021.09.24 |

|---|---|

| [주식정보] LG이노텍 주식분석 (1) | 2021.09.23 |

| [주식정보] 오리온 주식분석 (0) | 2021.09.16 |

| [주식정보] 금호건설 주식분석 (0) | 2021.09.15 |

| [주식정보] NAVER 주식분석 (0) | 2021.09.14 |