오늘은 제일기획 주식 종목에 대하여 알아보겠습니다.

3Q21 연결 영업이익은 664억 원(+11.7% YoY) 전망

3 Q21 연결 매출총이익은 3,063억 원(+10.0% YoY, 이하 YoY), 영업이익은 664억원(+11.7%)을 전망한다. 시장 기대를 상회하는 호실적이 예상된다. 전 지역이 좋다. 먼저 본사 매출총이익은 8.6% 증가한 863억 원으로 추정된다. 전파매체가 상반기에 이어 하반기에도 고성장 을지 속하는 가운데 뉴미디어와 광고물 제작이 모두 호조다. 의미 있는 비계열 광고주 유입도 지속되는 점도 긍정적이다.

해외 매출총이익은 10.5% 증가한 2,200억 원을 전망한다. 핵심인 유럽과 북미의 외형은 각각 8%, 50% 성장이 기대된다. 주 광고주의 디지털 물량 집행에 코로나19 기저효과가 더해진다. 중국, 동남아, 중남미등도 상반기 긍정적 흐름을 이어나갈 전망이다. 비용 효율화 노력과 함께 전사 영업이익은 역기저효과에도 두 자릿수 증가가 기대된다.

실적 고공 행진과 매력적인 밸류에이션

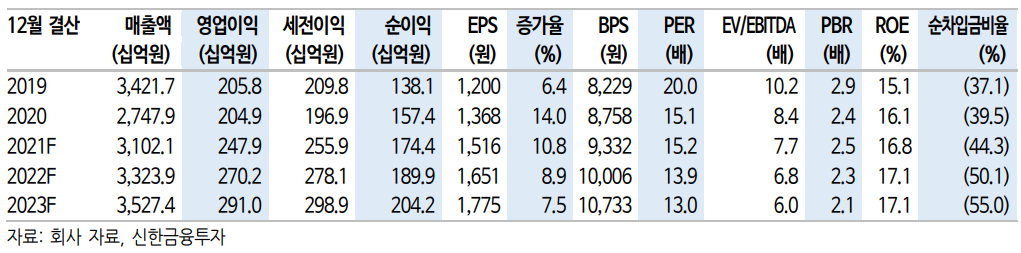

2021년 연결 매출총이익은 1.2조 원(+10.8% YoY, 이하 YoY), 영업이익은 2,479억원(+21.0%)으로 추정된다. 상당히 보수적인 추정이다. 광고 업황에 큰 악재만 없다면 전사 영업이익이 2,500억 원을 상회할 가능성이 농후하다. 내년도 좋다. 2022년 매출총이익과 영업이익 증감률은 각각 7%, 9%로 추정된다. 이번 ‘하이브 랩’ 투자(85억 원)가 보여주듯 디지털 생태계 강화라는 중장기 방향성도 강화될 전망이다.

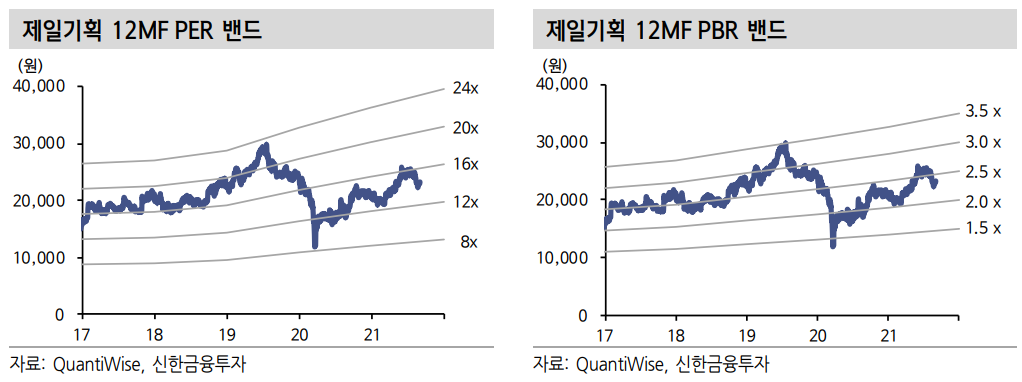

12개월 선행 PER(주가수익비율)은 이제 15배를 하회한다. 시장이 통상 국내 최상위 대행사에 15~20배의 배수를 적용하는 점을 감안하면 밴드 하단이다. 기말 기준 예상 배당수익률은 5%에 육박한다. 순현금은 5천억 원 내외다. 충분히 매력적인 가격대로 보이는 이유다.

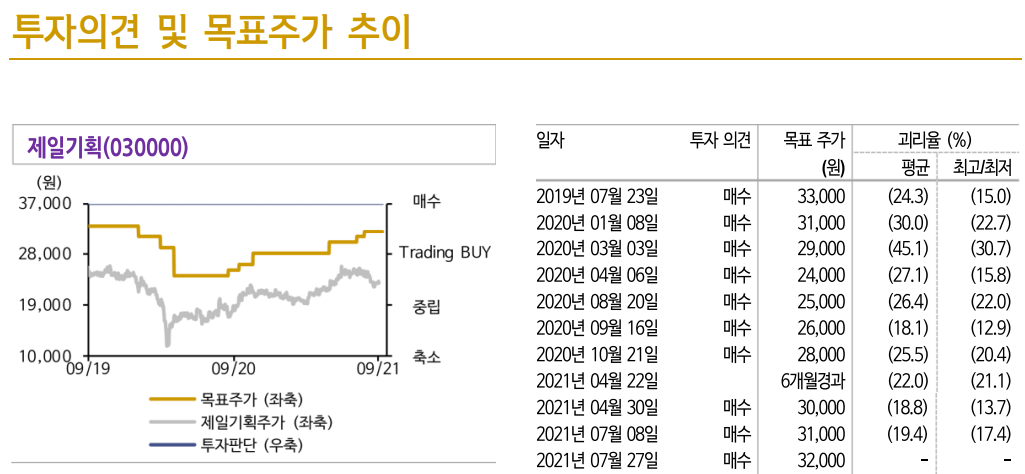

목표주가 32,000원, 투자의견 ‘매수’ 유지

목표주가 32,000원을 유지한다. 12개월 선행 EPS(주당순이익)에 20배의 목표배수를 적용했다. 1) 하반기 두 자릿수로 증가하는 영업이익, 2) 매력적인 배당수익률, 3) 최근 조정받은 주가를 근거로 매수 관점을 유지한다. 사실상 약점이 없는 회사다.

'주식정보' 카테고리의 다른 글

| [주식정보] 원틴드랩 주식분석 (0) | 2021.09.08 |

|---|---|

| [주식정보] 코람코에너지리츠 주식분석 (0) | 2021.09.07 |

| [주식정보] 이수페타시스 주식분석 (0) | 2021.09.03 |

| [주식정보] 유니테스트 주식분석 (0) | 2021.09.02 |

| [주식정보] 콜마비앤에이치 주식분석 (0) | 2021.09.01 |