오늘은 레이크머티리얼즈 주식 종목에 대하여 알아보겠습니다.

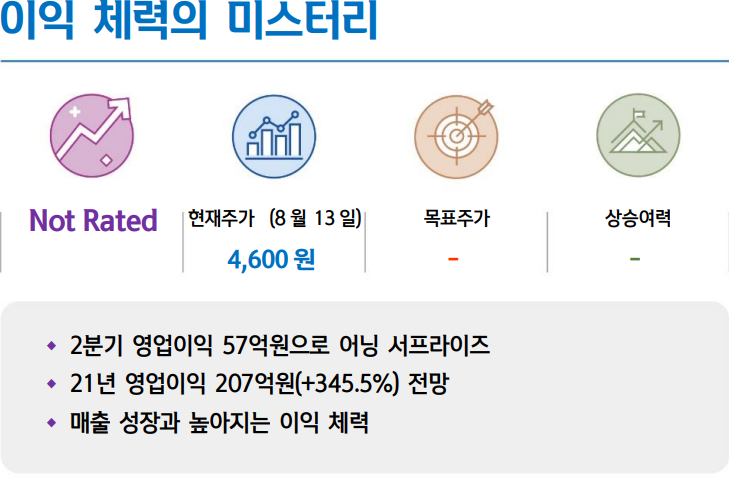

2분기 영업이익 57억 원으로 어닝 서프라이즈

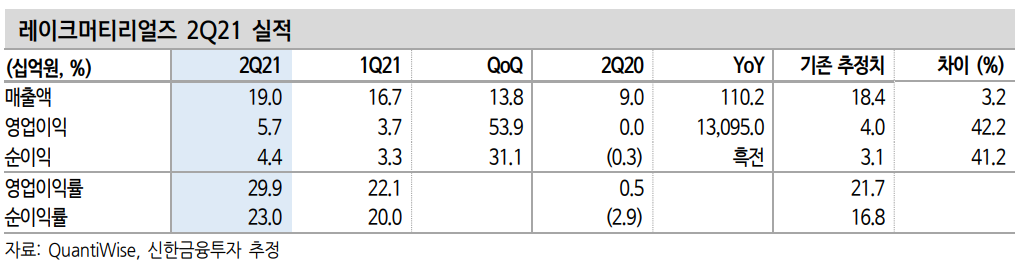

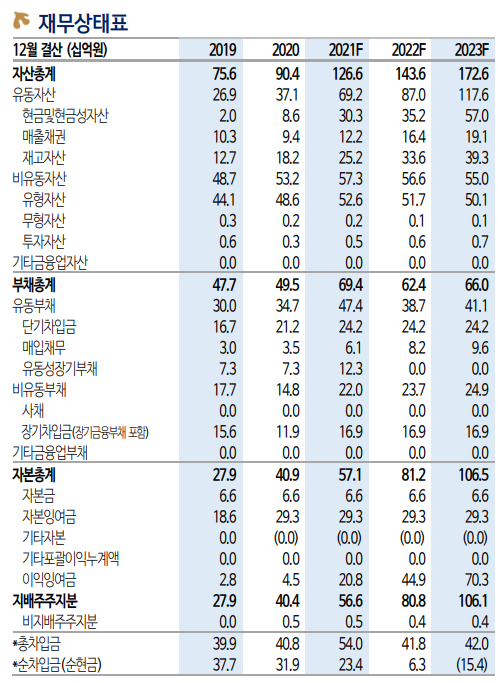

2분기 매출액 190억원(+110.2% YoY, 13.8% QoQ), 영업이익 57억 원(+13,095.0% YoY, 53.9% QoQ)을 기록했다. 매출액은 반도체 소재, 촉매가 상승을 견인했다. 매출액 증가분(23억 원)이 대부분 영업이익 증가분(20억 원)으로 반영되며 어닝 서프라이즈를 시현했다. 기존 추정했던 매출총이익이 발표한 영업이익과 부합했다. 비용 구조에서 나왔

던 호조였던 것으로 추정된다. 재료 및 재공품을 감소를 인식하면서 비용 증가가 제한적이었다. 매출 증가에 따라 마진율이 계속 증가하는지 확인해 볼 필요가 있지만 2분기 실적은 매우 긍정적이다.

21년 영업이익 207억원(+345.5%) 전망

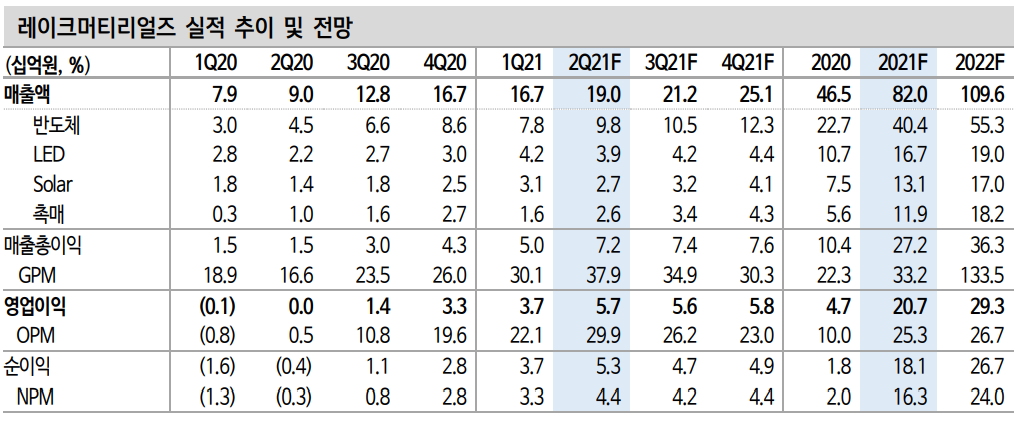

2021년 매출액 820억원(+76.5%, 이하 YoY) 영업이익 207억 원(+345.5%)을 전망한다. 1) 반도체 소재 매출 호조, 2) 태양광 설치 수요 증가, 3) 석유화학 촉매 출하 증가를 반영했다.

1) 반도체 소재 매출 404억 원(+77.7%)이 예상된다. SK트리켐으로 공급하는 High-K 소재 수주잔고만(연말 납기) 115억 원이 남았다. 삼성전자로 공급하는 제품도 지속적으로 증가할 전망이다.

2) 친환경 기조에 맞춰 태양광 수요도 늘어날 것으로 전망한다. BNEF는 2021년 글로벌 태양광 설치 수요를 183GWh(+27.1%)로 추정했다. 시장 성장에 더불어 고효율 PERC 태양광 패널 침투율도 증가하 면서 TMA 증착 소재 출하 증가가 기대된다.

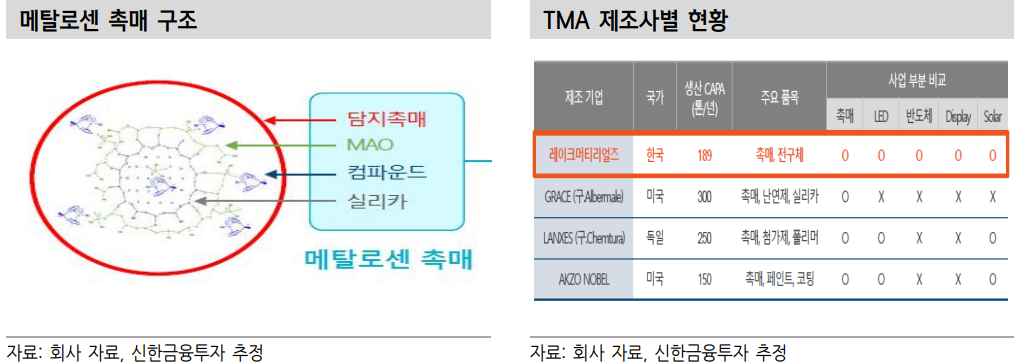

3) 고부가 화학제품 생산에 쓰이는 메탈로센 촉매의 소재인 MAO와 담지 촉매를 공급 중이다. 글로벌 업체들이 높은 M/S를 가지고 있는 제품으로 TMA를 기반으로 생산한다. 작년 기준 메탈로센 촉매 시장은 1조원 수준으로 동사가 향후 침투율을 높여갈 것으로 전망한다.

매출 성장과 높아지는 이익 체력

반도체 소재가 매출 성장을 이끌어갈 예정이다. 메모리 반도체 생산업체들은 낮은 수준의 재고를 가지고 있어 생산을 줄이지 않을 것이다. 나머지 사업부도 개선되는 모습을 보여줄 것으로 예상된다. 고정비가 많은 만큼 매출 성장에 따른 마진율 상승은 밸류에이션을 낮추는 요소다. 성장이 나오는 업체에 대한 집중을 추천한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 알서포트 주식분석 (0) | 2021.08.23 |

|---|---|

| [주식정보] 영원무역 주식분석 (1) | 2021.08.20 |

| [주식정보] 삼성화재 주식분석 (0) | 2021.08.17 |

| [주식정보] 골프존 주식분석 (0) | 2021.08.16 |

| [주식정보] 한국 수출 분석 (0) | 2021.08.15 |