오늘은 삼성화재 주식 종목에 대하여 알아보겠습니다.

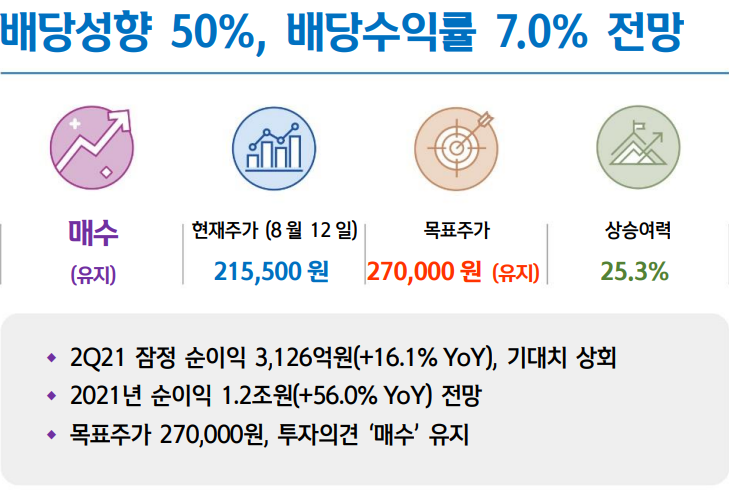

2Q21 잠정 순이익 3,126억 원(+16.1% YoY), 기대치 상회

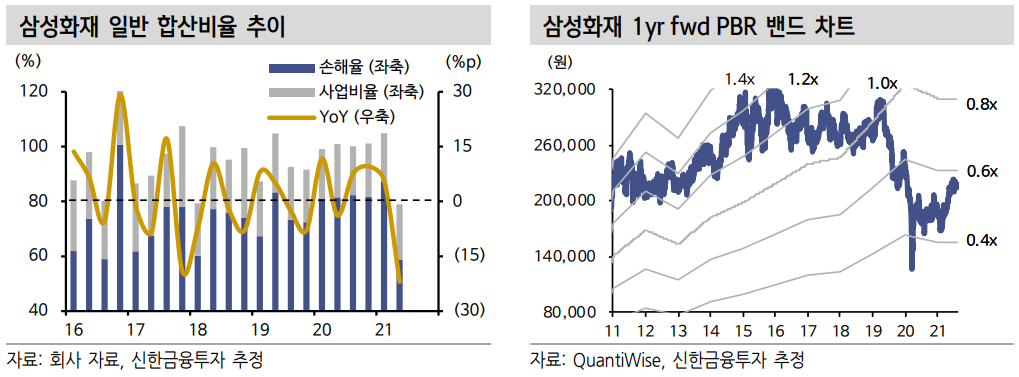

2Q21 잠정 영업이익 4,523억 원(+16.6%, 이하 YoY), 순이익 3,126억 원(+16.1%)으로 당사 추정치(순이익 3,018억 원) 및 시장 컨센서스(2,835억 원)를 상회했다. 고액사고 감소뿐만 아니라 저수익성 상품 축소로 일반 손해율이 58.6%(-22.9% p)으로 큰 폭의 개선을 이뤘다.

월평균 보장성 인보험 신계약은 130억원(+3.1%)으로 소폭 증가했다. 전분기 대비는 9.3% 증가했다. 신실손 절판 효과다. 비용 효율성은 높아졌다. 신계약 증가에도 사업비율은 21.1%(-0.2% p)로 개선됐다.

경과손해율은 79.8%(-2.2%p)로 견고하다. 코로나19 기저효과로 장기위험손해율은 89.4%(+4.0%p YoY, +2.8% p QoQ)로 상승했으나, IBNR 제외 시 84.9%(+0.1% p QoQ)로 안정적이다. 자동차와 일반 손해율도 78.2%(-4.0% p), 58.6%(-22.9% p)로 개선세가 두드러졌다.

2021년 순이익 1.2조원(+56.0% YoY) 전망

2021년 영업이익 1.6조원(+51.6%), 순이익 1.2조 원(+56.0%)이 예상된다. 코로나19 재확산에 따른 거리두기 4단계 지침 장기화 및 기적립된 IBNR의 순기능으로 하반기 손해율은 시장 우려 대비 안정적인 흐름을 나타낼 것으로 기대된다. 다만 주가는 양호할 실적 보다도 1) 하반기 자동차 요율 조정 개연성, 2) 내년 실손 요율 인상 논의 결과, 3) IFRS17 도입 이후의 수익성과 밸류에이션 변화에 더욱 민감하게 반응할 전망이다.

목표주가 270,000원, 투자의견 ‘매수’ 유지

IFRS17 도입 이후 회계적인 증익은 이미 기정 사실화됐다. ROE가 두 자릿수로 상승할 경우, 압도적인 자본적정성과 안정적인 이익 체력, 그리고 높은 배당수익률을 근거로 주가 re-rating이 예상된다. 경영진의 주주친화적인 철학(배당성향 50% 목표)에 변함이 없을 것으로 발표됨에 따라 점진적으로 동사의 배당에 대한 관심이 높아질 전

망이다. 올해 연말 배당성향 49.9% 가정 시 DPS 15,000원, 배당 수익률은 7.0%가 예상된다. 2022년, 2023년 배당수익률도 각각 5.7%,6.0%로 고배당이 지속될 전망이다. ‘매수’ 관점을 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 영원무역 주식분석 (1) | 2021.08.20 |

|---|---|

| [주식정보] 레이크머티리얼즈 주식분석 (1) | 2021.08.18 |

| [주식정보] 골프존 주식분석 (0) | 2021.08.16 |

| [주식정보] 한국 수출 분석 (0) | 2021.08.15 |

| [주식정보] 인크로스 주식분석 (0) | 2021.08.14 |