오늘은 영원무역 주식 종목에 대하여 알아보겠습니다.

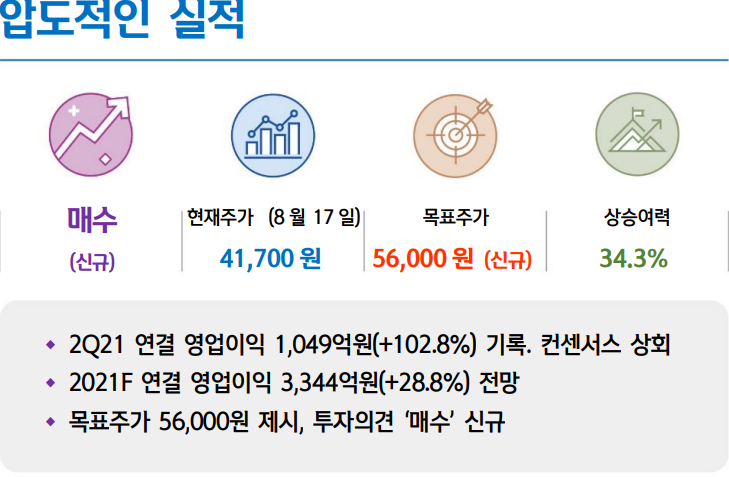

2Q21 연결 영업이익 1,049억 원(+102.8%) 기록. 컨센서스 상회

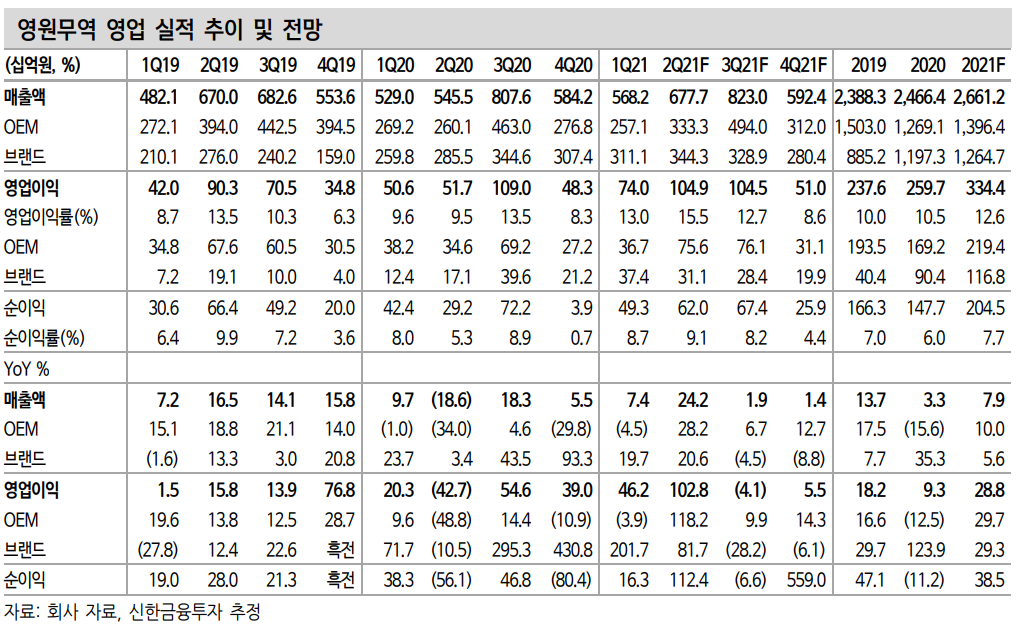

2분기 연결 매출액은 6,777억원(+24.2% 이하 YoY), 영업이익은 1,049억 원(+102.8%)을 기록했다. 영업이익은 컨센서스 825억 원을 큰 폭 상회한 수치였다. 영업이익률은 15.5%로 역대 최고치를 달성했다. OEM 본업 개선과 브랜드의 지속 성장이 실적 호조를 이끌었다.

OEM 매출액은 3,333억 원(+28.2%), 영업이익은 756억 원(+118.2%)이다. 전방 산업 개선에 힘입어 수주 물량은 견조했다. 주요 생산 공장이 방글라데시에 위치했기 때문에 베트남 셧다운 영향을 덜 받을 수 있었다. 이에 전년 동기 방글라데시 셧다운 기저효과가 더해졌다. 브랜드 매출액은 3,443억 원(+20.6%), 영업이익은 311억 원(+81.7%)이다. 자회사 Scott의 성장 동력인 E-bike 뿐만 아니라 MTB까지 높은 수요를 보였다. 주문과 판매가 바로 이어지며 판촉비 부담을 줄였다. 작년 3분기부터 세 자릿수의 영업이익 성장률을 시현했다. 코로나 역기저 구간에 진입하며 이번 분기부터는 성장률 둔화가 불가피하다.

2021F 연결 영업이익 3,344억 원(+28.8%) 전망

3분기 연결 매출액은 8,230억원(+1.9% 이하 YoY), 영업이익은 1,045억 원(-4.1%)을 예상한다. 7월까지는 베트남 정부의 생산기지 셧다운 명령에 따른 실적 악영향은 없었다. 원부자재 및 운임 이슈도 아직까지 나타나지 않고 있다.

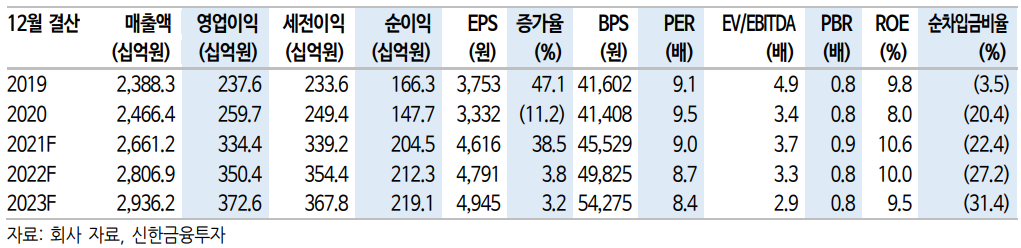

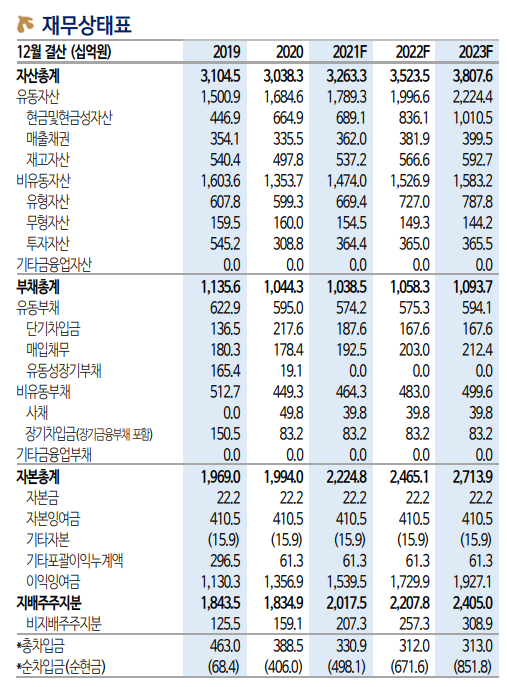

2021년 연결 매출액은 2조 6,612억 원(+7.9%), 영업이익은 3,344억 원(+28.8%)을 전망한다. 생산 공장 코로나 확산에 따른 불확실성은 존재한다. 확산 시에도 물류비용 및 제반 비용이 증가하는 수준으로 해결될 것이다. 바이어의 재고 비축 수요는 여전하며 지연된 물량은 연내 처리된다고 판단한다.

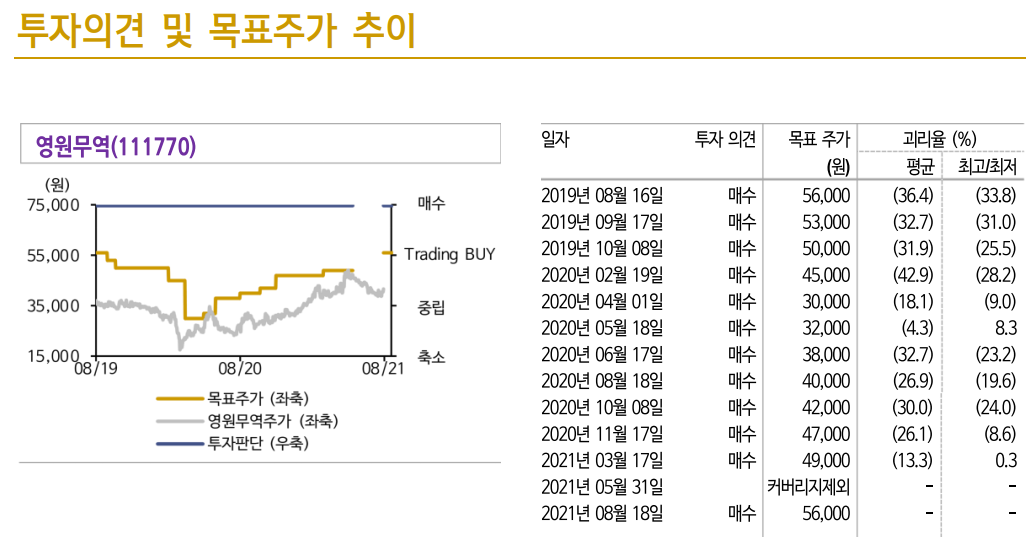

목표주가 56,000원 제시, 투자의견 ‘매수’ 신규

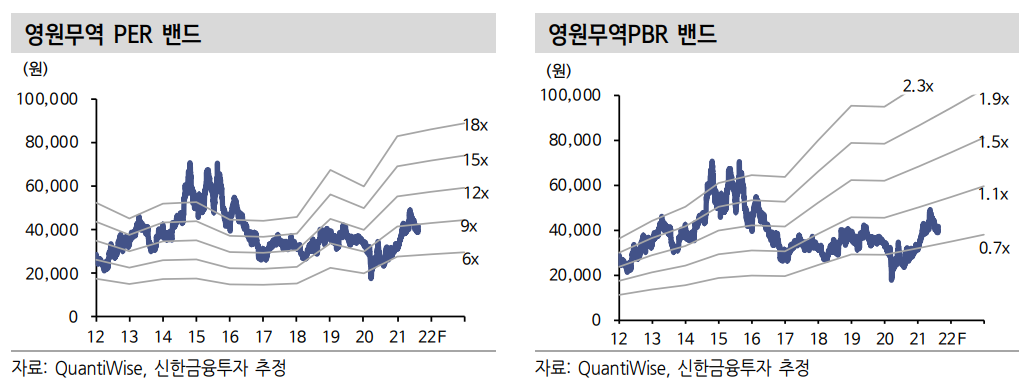

목표주가는 56,000원, 투자의견은 ‘매수’를 제시한다. 목표주가는 12개월 Forward EPS 4,674원에 Target PER 12.0배(직접적인 글로벌 피어: Eclat 12MF PER에서 50% 할인)를 적용했다. 코로나 불확실성을 제외하면 OEM 본업에서 영업 레버리지를 일으킬 수 있는 구조적 성장에 돌입했다.

'주식정보' 카테고리의 다른 글

| [주식정보] 카카오뱅크 주식분석 (0) | 2021.08.24 |

|---|---|

| [주식정보] 알서포트 주식분석 (0) | 2021.08.23 |

| [주식정보] 레이크머티리얼즈 주식분석 (1) | 2021.08.18 |

| [주식정보] 삼성화재 주식분석 (0) | 2021.08.17 |

| [주식정보] 골프존 주식분석 (0) | 2021.08.16 |