오늘은 위메이드 주식 종목에 대하여 알아보겠습니다.

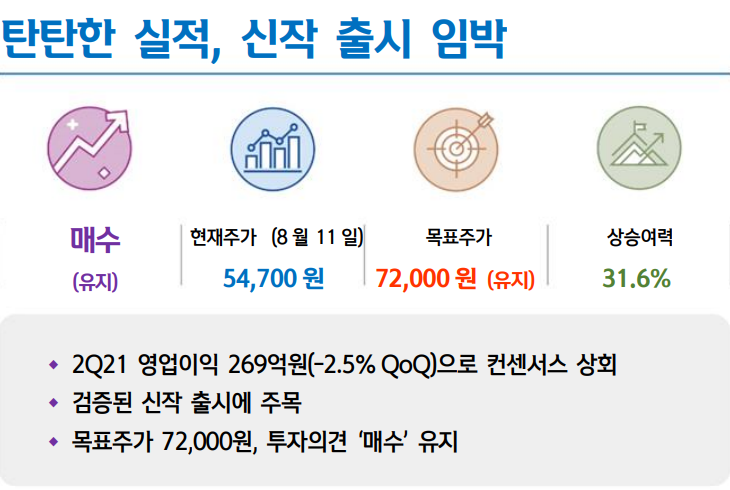

2Q21 영업이익 269억 원(-2.5% QoQ)으로 컨센서스 상회

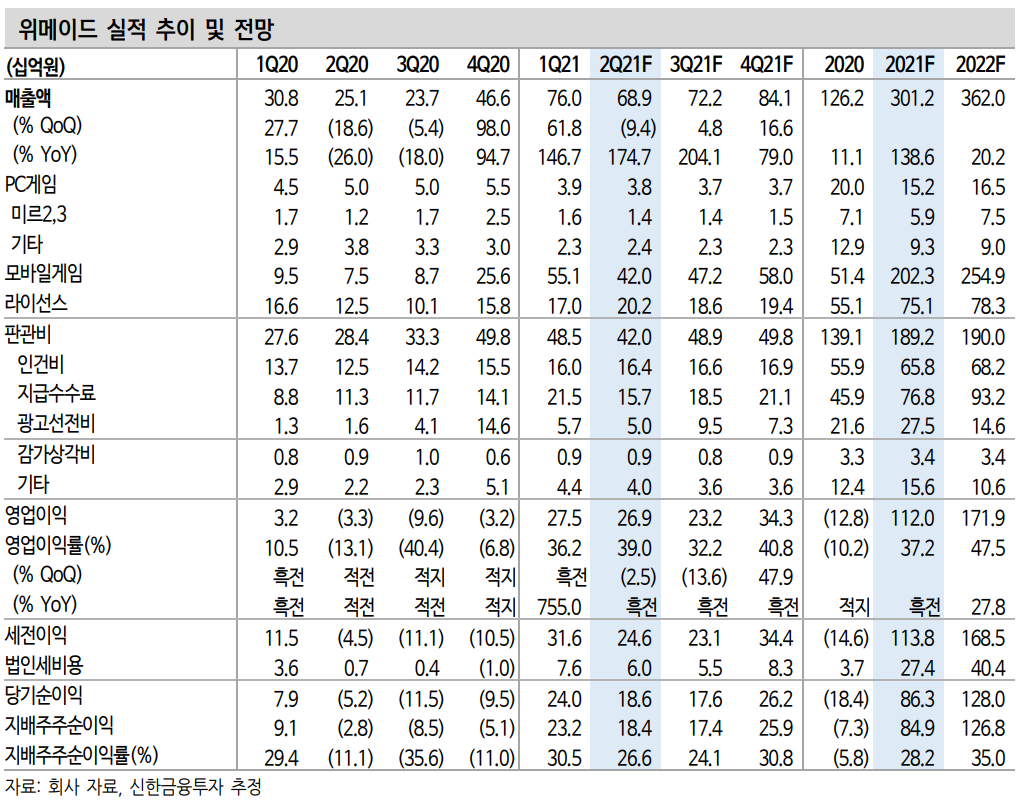

2 Q21 매출액과 영업이익은 각각(이하 QoQ) 689억 원(-9.4%), 269억 원(-2.5%)을 기록했다. 영업이익 컨센서스(219억 원)를 상회하는 호실적이다. 미르4 국내 매출 하락에 따라 국내 모바일 게임 매출은 417억 원으로 전분기 대비 24.3% 감소했다. 2 Q21 미르 4 일평균 매출은 3.8억 원으로 추정된다.

반면, 라이선스 매출은 202억 원으로 1 Q18 이후 최고치를 기록했다. 신작보단 기존 라이선스 게임 매출 호조가 지속됐다. 기타 매출은 29억 원으로 블록체인 관련 신사업 매출이 기록되기 시작했다.

검증된 신작 출시에 주목

국내에서 흥행하며 게임성이 입증된 미르 4의 글로벌 버전은 8월 내 출시된다. PC-모바일 크로스 플랫폼을 지원하며 Steam 플랫폼에도 론칭된다. 글로벌 버전은 블록체인 기술이 적용된 게임으로 유저들의 게임 내 활동성을 향상할 것으로 기대된다.

중국 출시에 대한 기대감도 유효하다. 최근 중국 내 게임 관련 규제는 미성년 관련 내용으로 미르 IP 게임과는 무관하다. 현재 퍼블리셔 선정을 앞두고 있다. 중국 내 미르 IP 영향력과 판호가 발급 가능해진 점을 감안하면 퍼블리셔 선정 자체가 주가 모멘텀으로 부각될 전망이다.

목표주가 72,000원, 투자의견 ‘매수’ 유지

목표주가 72,000원과 투자의견 ‘매수’를 유지한다. 국내 미르 4 매출 하락에도 라이선스 매출 호조에 견조한 실적을 유지하고 있다. 8월 이후로는 미르 4 글로벌, 미르 M(4 Q21) 출시가 이어지며 재차 실적 성장을 견인할 전망이다. 연내 중국 퍼블리셔 선정, 1 H22 싱가포르(샨다) 중재 소송 마무리 등 긍정적 이벤트들도 존재한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 한국 수출 분석 (0) | 2021.08.15 |

|---|---|

| [주식정보] 인크로스 주식분석 (0) | 2021.08.14 |

| [주식정보] 스카이라이프 주식분석 (0) | 2021.08.12 |

| [주식정보] 제이콘텐트리 주식분석 (1) | 2021.08.10 |

| [주식정보] 미래에셋증권 주식분석 (0) | 2021.08.09 |