오늘은 스카이라이프 주식 종목에 대하여 알아보겠습니다.

2Q21 별도 영업이익은 194억 원(-20.7% YoY) 기록

2 Q21 별도 매출액은 1,612억 원(-4.3% YoY, 이하 YoY), 영업이익은 194억 원(-20.7%)을 기록했다. 역기저효과에도 견조한 실적이다. 전체 방송 가입자는 39,081명 감소한 396만 명을 기록했다. OTS(결합상품) 가입자 이탈이 컸지만 위성 전용 가입자는 11,535명 증가했다. 방송 ARPU(가입자당 월평균 매출액)는 전분기 대비 1% 가까이 상승하며

긍정적 기조를 유지했다. 비(非)방송 부문은 예상대로 고성장을 지속했다. 인터넷과 모바일 가입자는 각각 24,036명, 32,042명 증가했다.

연결 실적은 더욱 좋았다. 2Q21 연결 매출액은 1,751억 원(-1.5%), 영업이익은 232억원(-11.3%)을 기록했다. 자회사 스카이라이프 TV 매출액이 전년동기대비 무려 28.4% 증가했다. 광고 매출액은 90억 원(+51.2%)까지 증가했다. 상반기 누적 영업이익은 69억 원(+128.9%)으로 연간 150억 원 내외의 실적이 충분히 가시권이다.

가야 될 길을 알고 있다

3개의 큰 긍정적 방향성이 확인되고 있다. 1) 실속형 TPS(Triple Play Service)를 강화하고 있다. 인터넷과 모바일 가입자는 빠른 증가세를 지속할 전망이다. 2) 스카이라이프 TV의 고속 성장이다. 기말 기준 기업가치는 15배의 목표배수를 적용했을 때 1,500억 원에 육박할 전망이다. 3) 수평계열화(M&A)다. 현대HCN 실적이 연결로 편입되면 연간 영업이익이 60% 가까이 증가할 전망이다.

밸류에이션은 여전히 현저한 저평가 구간이다. EV/EBITDA는 1배를 하회한다. 성장성은 콘텐츠에서, 안정성은 유료방송에서 창출하는 이상적 사업구조를 보유 중이다. 결국 주가는 우상향 기조가 예상된다.

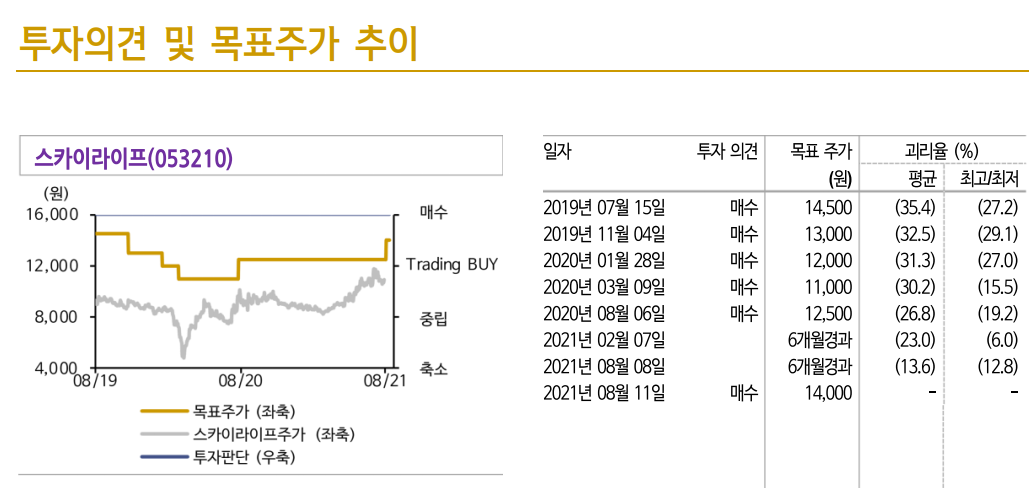

목표주가를 14,000원으로 상향, 투자의견 ‘매수’ 유지

목표주가를 14,000원으로 상향한다. 2021년 BPS(주당순자산가치)에 0.9배의 목표배수를 적용했다. 지난 3년의 상단이다. 콘텐츠 부문의 부각과 방송 ARPU 반등을 감안했다. 1) 9배 내외의 PER(주가 수익비 율), 2) M&A를 통한 비유기적 이익 증가, 3) 신사업을 통한 성장 가속화 가능성을 근거로 매수 관점을 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 인크로스 주식분석 (0) | 2021.08.14 |

|---|---|

| [주식정보] 위메이드 주식분석 (0) | 2021.08.13 |

| [주식정보] 제이콘텐트리 주식분석 (1) | 2021.08.10 |

| [주식정보] 미래에셋증권 주식분석 (0) | 2021.08.09 |

| [주식정보] SKC 주식분석 (0) | 2021.08.06 |