오늘은 한솔케미칼 주식 종목에 대하여 알아보겠습니다.

2분기 영업이익 570억원으로 컨센서스 상회 전망

2분기 매출액 1,900억원(+7.3% QoQ, +29.6% YoY), 영업이익 570억 원(+9.2% QoQ, +62.0% YoY)으로 컨센서스(영업이익 552억 원)를 상회할 전망이다. 1) 삼성전자 P2와 SK하이닉스 M16 가동률 상승에 따른 고순도 과산화수소와 프리커서 판매 증가, 2) 테이팩스의 2차전지용 테이프 판매 호조 때문이다.

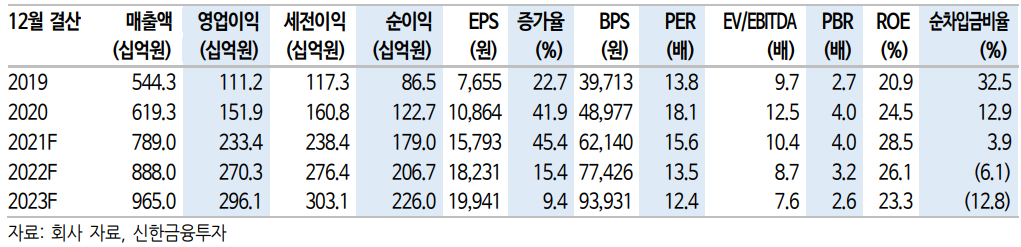

21년 영업이익 2,334억 원(+53.6% YoY) 예상

3분기 애플 아이폰13 등 신규 스마트폰 출시로 반도체, OLED 패널, 2차전지2차 전지 생산이 확대되면서 과산화수소, 프리커서, 2차 전지 테이프 판매가 증가할 전망이다. 여기에 삼성전자의 QD LCD TV 판매 확대로 인해 QD 소재 판매도 증가할 전망이다. 3분기 영업이익은 673억 원으로 18% QoQ 증가하면서 컨센서스(영업이익 613억 원)를 상회하는 어닝서프라이즈가 기대된다. 2021년 매출액 7,890억원(+27.4%, 이하 YoY), 영업이익 2,334억 원(+53.6%)으로 전망한다.

성장 사업의 본격화

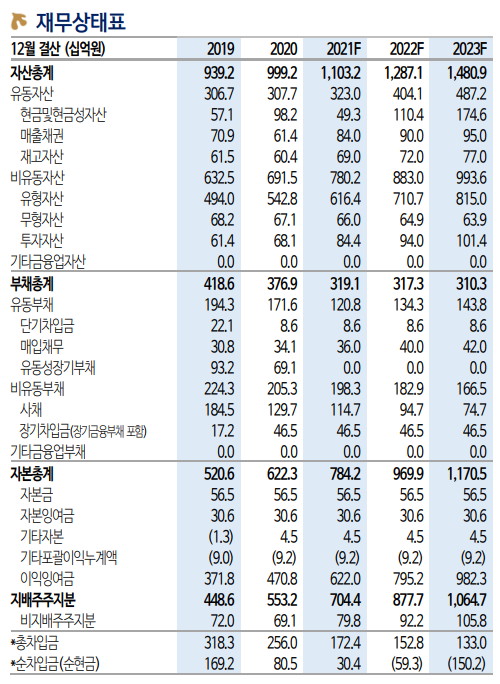

위생장갑용 NB라텍스 생산능력이 2.5배 이상 확대되면서 큰 폭의 실적 성장이 기대된다. 삼성전자의 QD LCD TV 판매가 매년 큰 폭으로 증가할 전망이다. 또한, 삼성디스플레이가 QD OLED 패널을 생산을 시작하면서 여기서도 성장이 기대된다. 동사는 2차 전지 테이프, 바인더를 생산하고 있으며 신규 준비하는 2차전지 소재 사업이 새로운 성장동력이 될 전망이다.

목표주가 35만원으로 10.8% 상향, 투자의견 ‘매수’ 유지

1) 2021년 영업이익 2,334억 원(+53.6%), 2) 2차 전지 소재 등 신사업 본격화를 고려해 목표주가를 35만 원으로 10.8% 상향 조정한다. 목표주가는 21F EPS 15,793원에 Target PER 22.1배를 적용했다. 22F EPS18,231원으로 15.4% 증가한다는 점을 감안하면 현재 주가는 22 FPER 13.5배다. 한국의 반도체, OLED, 2차 전지 업체가 소재 국산화를 강력하게 추진하고 있어 한솔 케미컬 고성장이 지속될 전망이다. 최근 미국 장기금리 하락으로 성장주의 모멘텀이 강하다. 성장주인 한솔케미컬에 주목하자.

'주식정보' 카테고리의 다른 글

| [주식정보] 대우건설 주식분석 (0) | 2021.08.02 |

|---|---|

| [주식정보] SK하이닉스 주식분석 (0) | 2021.07.29 |

| [주식정보] 제테마 주식분석 (0) | 2021.07.21 |

| [주식정보] NAVER 주식분석 (0) | 2021.07.20 |

| [주식정보] 제이시스메디칼 주식분석 (1) | 2021.07.14 |