오늘은 대우건설 주식 종목에 대하여 알아보겠습니다.

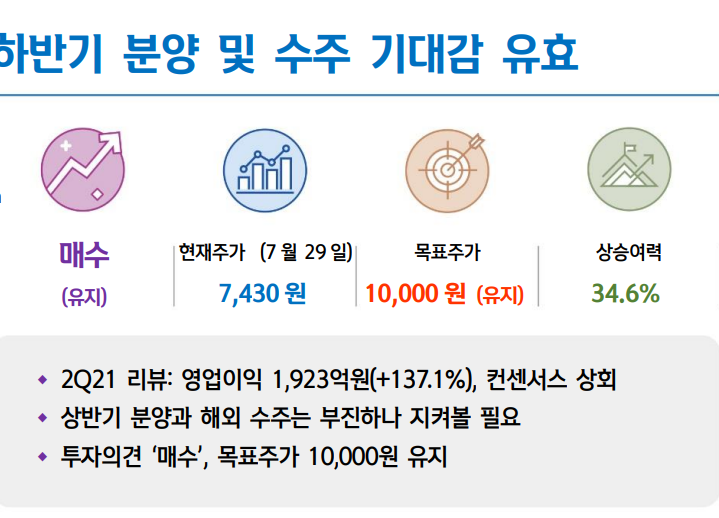

2Q21 리뷰: 영업이익 1,923억 원(+137.1%), 컨센서스 상회

2분기 실적은 매출액 2.2조원(+12.4%), 영업이익 1,923억 원(+137.1%)을 기록했다. 영업이익이 자사 추정치를 소폭 상회했다. 원재료 공급과 날씨 영향으로 주택 매출 인식이 추정치 대비 적었다. 토목 부문에서 동남아 코로나19 재확산 영향으로 310억 원 규모의 비용도 발생했다. 하지만 인도기준인 베트남 THT 빌라 입주가 예상보다 빠르게 진행됐다. 베트남 THT는 당기순이익률이 30%를 넘는 고 마진 사업이다. 2분기에만 1,600억원(추정치 700억 원)의 매출이 인식되면서 영업이익 기준 컨센서스를 30% 가까이 상회했다.

동사는 상반기 분양과 해외 수주가 부진했다. 분양은 1.1만 세대 (연간 목표의 32%)에 불과했다. 기존에도 하반기 분양이 많았는데(2.1만) 전반적인 분양 지연이 발생하면서 4분기 약 1.7만 세대 분양이 집중됐다. 신규 수주는 양호한 국내(4.2조 원, 연간 목표의 48%)와 달리 해외(0.7 조원, 29%)가 다소 부진했다.(뒷장 참조)

상반기 분양과 해외 수주는 부진하나 지켜볼 필요

0.8만 세대였던 4분기 분양물량이 전반적인 분양 스케줄 지연으로 1.7만 세대까지 늘어났다. 이연 가능성이 높아졌다. 다만 과거 2 Q15,4 Q15 1.5만 세대 이상을 분양한 경험이 있기 때문에 동사의 역량은 충분하다. 하반기 해외 신규 수주도 싱가포르 지하철, 나이지리아 PHC, 베트남 THT 추가 수주 등 1.5조 원 확보는 가능할 전망이다.

투자의견 ‘매수’, 목표주가 10,000원 유지

분양 이연 가능성이 있지만 지난해 3.5만 세대 분양과 하반기 이라크 신항만 착공, 나이지리아 NLNG7 공정 본격화 등을 통해 하반기부 터전 사업부의 고른 실적 성장이 예상된다. 목표주가를 기존 10,000원 유지한다.(PBR 1.1배, 12MF BPS 8,830원 적용)

'주식정보' 카테고리의 다른 글

| [주식정보] SKC 주식분석 (0) | 2021.08.06 |

|---|---|

| [주식정보] 삼성바이오로직스 주식분석 (0) | 2021.08.05 |

| [주식정보] SK하이닉스 주식분석 (0) | 2021.07.29 |

| [주식정보] 한솔케미칼 주식분석 (0) | 2021.07.22 |

| [주식정보] 제테마 주식분석 (0) | 2021.07.21 |