오늘은 코오롱인더 주식 종목에 대하여 알아보겠습니다.

21년 영업이익 3,222억 원(+111% YoY)으로 2012년 이후 최대치

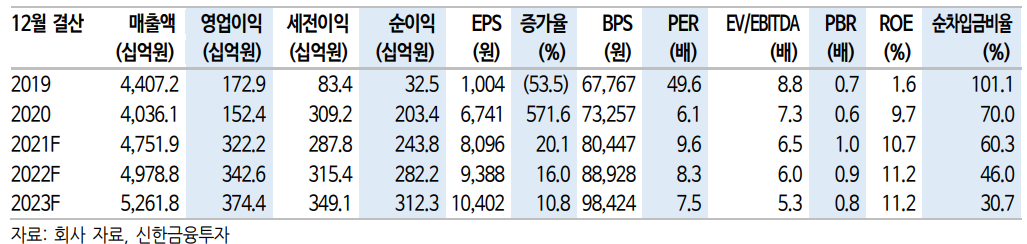

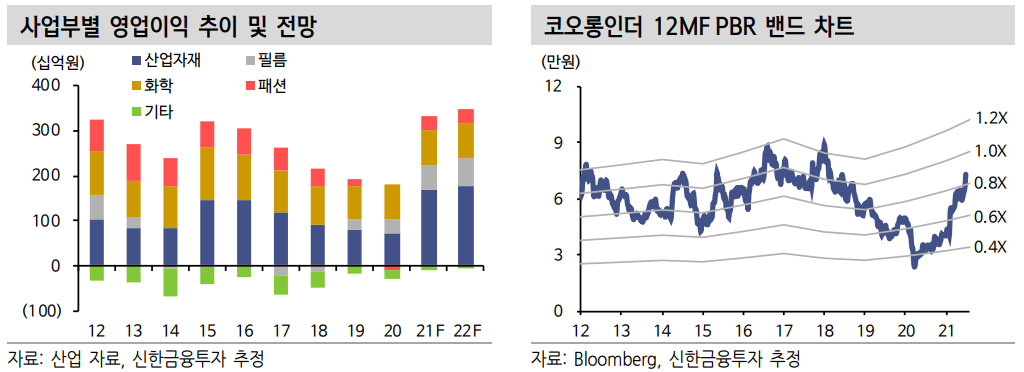

2021년 영업이익은 3,222억원(+111% 이하 YoY)으로 2012년 이후 최대치를 기록할 전망이다. 산업자재 영업이익은 1,697억 원(+138% YoY)으로 실적 성장을 견인하겠다. 타이어코드는 연말까지 타이트한 수급이 지속되며 판가 인상 추세가 지속될 전망이다. 자회사(KPL, 글 로텍) 실적도 자동차 수요 회복에 따른 반등이 예상된다.

패션 영업이익은 294억원(+401억원)으로 흑자전환에 성공할 전망이 다. 아웃도어 및 골프 의류 중심의 가파른 매출 성장과 온라인 비중 확대에 따른 비용 감소 등으로 큰 폭의 실적 개선이 예상된다.

중장기 성장 동력: 아라미드 & 수소(수분제어장치, PEM, MEA)

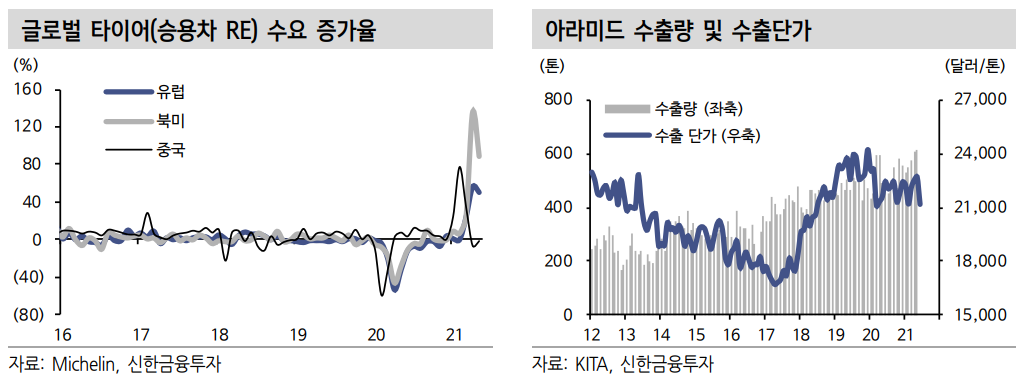

동사는 지난 24일 아라미드 증설(7,500톤→15,000톤)을 발표했다. 아 라미드 수요는 5G(광케이블), 전기차 타이어 수요 호조에 힘입어 연평균 7% 성장이 예상된다. 증설 후 글로벌 시장 점유율은 18%(20년 10%, 3위)로 확대되고 24년 영업이익 1,244억 원으로 전사 영업이익의 32%(21F 16%)를 차지할 전망이다.

수소 사업 매출액은 21년 300억원, 23년 1,000~1,200억 원, 그리고 30 년 1조 원 이상으로 대폭 확대될 전망이다. 수분제어장치는 세계 1위로 넥쏘에 납품 중이며 23년부터 현대차 3세대에 공급될 예정이다. PEM 은 건물/발전용을 시작으로 향후 차랑용으로도 판매처를 확대할 계획이다. MEA는 연료전지 핵심 소재로 올해 양산 설비 투자를 통해 내년부터 본격적인 판매가 예상된다. 23년부터 발전용 ∙ 차랑용 등으로PEM/MEA 판매가 확대되며 중장기 실적 성장을 견인할 전망이다.

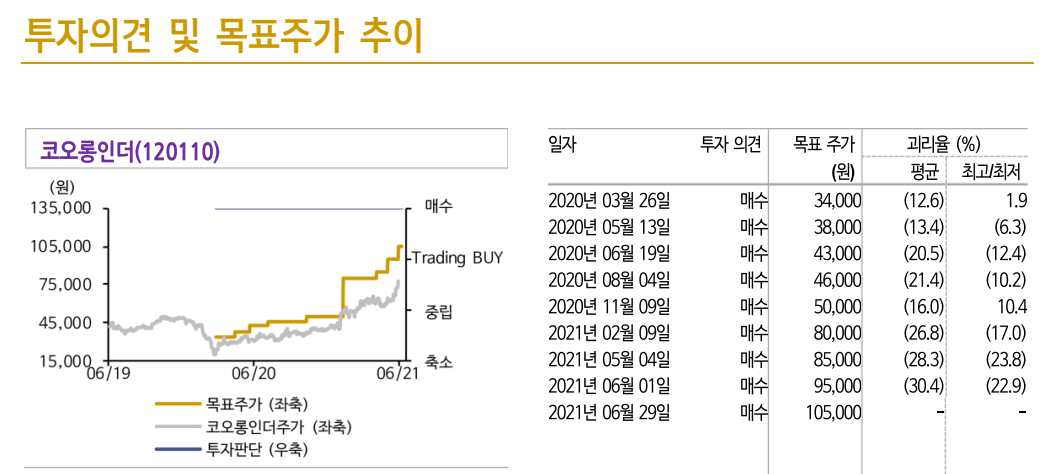

목표주가 105,000원(+11%)으로 상향, 투자의견 '매수' 유지

목표주가는 실적 추정치 상향 등을 반영해 105,000원(+11%)으로 상 향한다. 연초 이후 주가는 실적과 성장에 대한 기대감이 반영되며 89% 상승했다. 가파른 상승에도 본업 회복에 따른 실적 기대감과 아 라미드, 수소 사업의 성장 모멘텀은 유효하며, 구조적 성장 국면에서의 주가 리레이팅은 지속될 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 한미반도체 주식분석 (0) | 2021.07.02 |

|---|---|

| [주식정보] 삼성SDI 주식분석 (0) | 2021.07.01 |

| [주식정보] NICE 평가정보 주식분석 (0) | 2021.06.29 |

| [주식정보] 동양파일 주식분석 (0) | 2021.06.28 |

| [주식정보] 키움증권 주식분석 (0) | 2021.06.25 |