오늘은 삼성전기 주식 종목에 대하여 알아보겠습니다.

2분기: 저점 통과 중 / 3분기: 과거 12개 분기 기준, 최대 실적

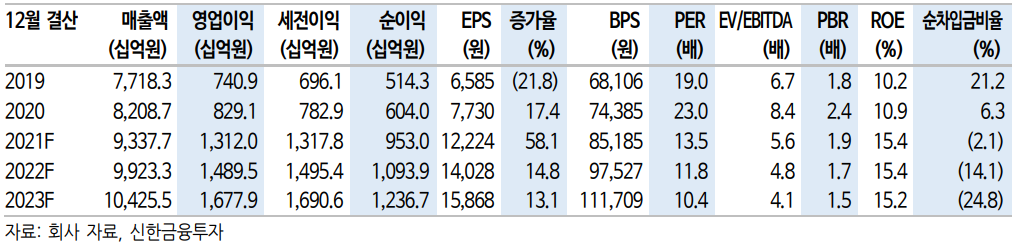

2 Q21 영업이익은 3,005억 원(+192%, 이하 YoY)으로 컨센서스(2,899 억 원)를 소폭 상회할 전망이다. 우호적인 원/달러 환율 환경 영향이다. 2분기는 제조사(고객사)들의 시스템반도체 조달 차질과 스마트폰 감산으로 잠시 쉬어가는 시기다. 3분기부터는 삼성전자와 애플의 스마트폰 증산이 유력하다. 반도체 조달 상황의 개선과 성수기 진입 효과다. 3분 기에는 영업이익 3,505억 원(+14%)으로 성장이 재개될 전망이다.

일각에서는 하반기 수요와 OPPO, VIVO, Xiaomi의 재고조정(또는 주 문 하향조정) 우려가 확대해석되고 있다. 그러나 현재 국내 부품사들 의 중국 제조사향 부품 주문 조정은 우려만큼 크지 않다고 파악된다.

중장기 방향성: 패키징기판 호황, MLCC 방향성, 신사업

2021년 영업이익 추정치는 1.3조 원(+58%)으로 여전히 긍정적이다.

① MLCC 가격(Blended ASP) 및 수익성은 완만하게 상승 중이다. 공 급사들은 여전히 보수적으로 캐파(생산능력)를 증설 중이다. 21년 증 설 규모는 전년대비 약 10% 수준으로 공급 제약이 지속될 전망이다.

② 패키징기판의 공급 부족 상황은 FCBGA에서 FCCSP와 SiP로 확대되고 있다. 삼성전기는 현재 국내 유일한 FCBGA 공급사인 동시에 글 로벌 FCCSP 산업 내 가장 높은 점유율을 보유한 선두권 업체다. 직 간접적으로 패키징 기판 생산능력을 증설 중인 동향이 포착된다.

③ 통신부품과 전장부품의 매출 증가세는 다소 미진하다. 신사업에 대 한 자본시장의 기대도 낮아졌다. 그러나 증가 속도의 문제이고, 중장 기 성장 방향성은 명확하다. 5G와 전기차/자율주행 때문이다.

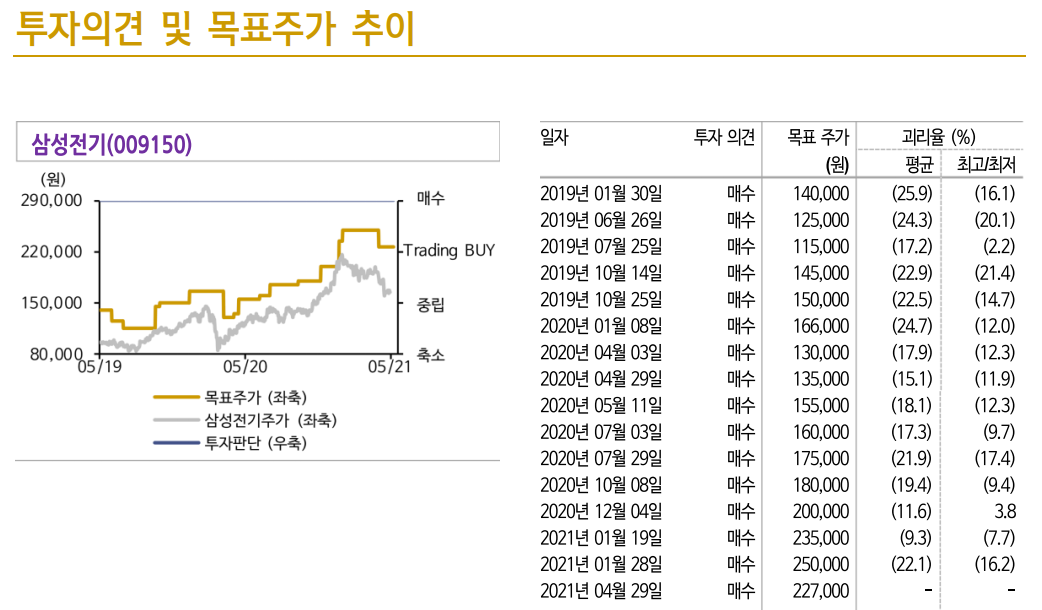

목표주가 227,000원, 투자의견 매수 유지

목표주가는 21년 BPS에 18년(과거 MLCC 호황)의 고점 PBR 2.67배 를 반영해 산출했다. ① MLCC는 공급사가 제한적이다. 범용 부품산업의 특성을 고려하면 완만한 가격 상승 흐름이 가능하다고 생각한다. ② 통신부품과 전장부품 등 신사업의 가능성은 사라지지 않았다. 낮아 진 기대감을 고려하면 현재가 기회일 수 있다. 매수의견을 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 통신장비 주식분석 (0) | 2021.06.02 |

|---|---|

| [주식정보] 비에이치 주식분석 (0) | 2021.06.01 |

| [주식정보] 알테오젠 주식분석 (0) | 2021.05.27 |

| [주식정보] 아비코전자 주식분석 (0) | 2021.05.25 |

| [주식정보] 한미반도체 주식분석 (0) | 2021.05.21 |