오늘은 아비코전자 주식 종목에 대하여 알아보겠습니다.

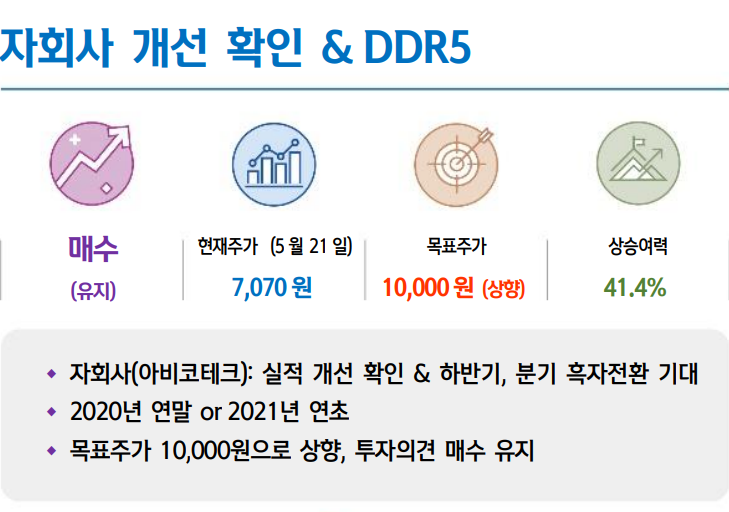

자회사(아비코 테크): 실적 개선 확인 & 하반기, 분기 흑자전환 기대

자회사(아비코 테크, 기판)의 적자 축소가 확인된다. 흑자전환 도달까지 는 당초 예상보다 시간이 걸리고 있다. 그러나 개선 흐름은 명확하다. 아비코 테크의 영업손실 규모는 1 Q20 -27억 원 → 3 Q20 -10억 원 → 1 Q21 -5억 원으로 줄고 있다. 이는 전기차용 기판 공급이 늘었고, 기 판 산업 내 전반적으로 공급단가가 상승하고 있기 때문이다. 연내 분 기 흑자전환 가능성이 높아지고 있다.

2020년 연말 or 2021년 연초

연간 영업손익은 2020년 -19억원 → 2021년(F) 66억 원 → 2022년(F) 114억 원으로 전망한다. 실적 반등 추정의 배경은 자회사의 실적 개선과 코로나 19 충격 이후의 본업 회복이다.

그러나 2021년 하반기부터의 핵심 모멘텀은 DRAM의 DDR5 전환이 다. DDR5 규격의 DRAM모듈에는 메탈 파워인덕터가 채용된다. DDR5에서의 머더보드와 메모리 모듈의 전력 관리 기술변화 때문이다. 아비코전자는 국내에서 파워인덕터의 공급이 가능한 몇 안 되는 수동 부품 기업이다. 일본의 수동부품 기업들 및 삼성전기와 함께 DDR5 수혜가 예상된다.

연말부터 국내 고객사로 파워인덕터 매출 발생이 기대된다. 2022년에 는 고객사 확대도 가능하다. 향후 수년간 이어질 DDR5 트렌드에서 낙수효과가 전망된다.

목표주가 10,000원으로 상향, 투자의견 매수 유지

목표주가는 22F EPS에 수동부품 호황기였던 2017년의 PER 13.4배를 적용해 산출했다. ① 자회사의 손익 개선이 뚜렷하다. ② 본격적인 성 장 모멘텀은 DDR5다. ③ 그러나 현재의 실적 추정에는 DDR5 관련 메탈파워인덕터(LPP) 수요를 공격적으로 반영하지 않았다. DDR5에서 의 파워인덕터 채용량 및 공급 단가가 아직 불분명하기 때문이다. 중 장기 실적의 업사이드 요소로 작용할 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성전기 주식분석 (0) | 2021.05.31 |

|---|---|

| [주식정보] 알테오젠 주식분석 (0) | 2021.05.27 |

| [주식정보] 한미반도체 주식분석 (0) | 2021.05.21 |

| [주식정보] JYP Ent 주식분석 (0) | 2021.05.20 |

| [주식정보] 동국제약 주식분석 (0) | 2021.05.19 |