오늘은 SK이노베이션 주식 종목에 대하여 알아보겠습니다.

1 Q21 영업이익 5,025억 원(흑자전환 QoQ), 컨센서스 대폭 상회

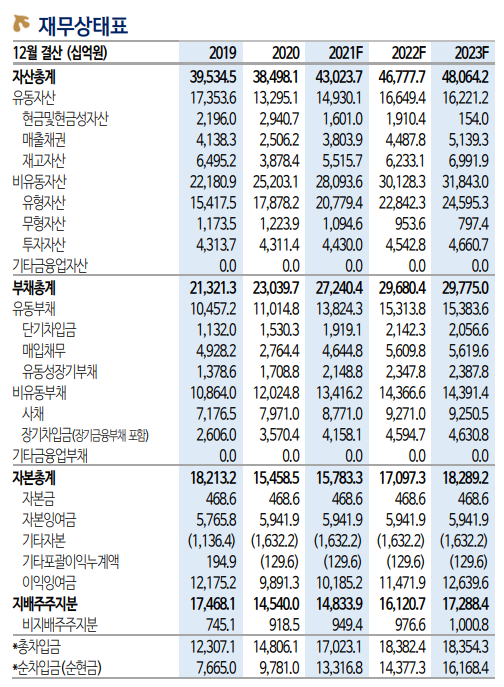

1분기 영업이익은 5,025억원(흑자전환 이하 QoQ)으로 컨센서스 3,630억 원을 대폭 상회했다. 정유 영업이익은 유가상승에 따른 대규 모 재고평가이익 등으로 4,161억 원(+6,086억 원)을 시현했다. 수요 기 대감에 따른 휘발유/경유 중심의 정제마진 상승으로 실질 영업이익(재 고손익 제외한 이익)도 증가하며 개선폭을 확대시켰다.

화학은 전분기 일회성 비용 소멸과 타이트한 수급에 따른 시황 강세 로 1,183억 원(+1,645억 원)의 영업이익을 시현했다. 윤활유는 물량 감 소 효과를 재고이익 등이 상쇄하며 견조한 실적을 기록했다. 배터리는 E-GMP 1차 물량 공급에 따른 매출 성장에도 신규 공장 초기 비용으 로 적자폭이 확대됐다. 합의금 2조 중 9,763억 원이 영업외 비용으로 반 영 되며 세전이익은 -5,276억 원으로 적자 전환했다.

21년 실적 턴어라운드, 본업 회복과 거침없는 배터리 증설

2021년 영업이익은 1.65조원(+4.2조원 이하 YoY)이 기대된다. 정유 영업이익은 9,240억 원(+3.1조 원)으로 올해 실적 성장을 견인할 전망이다. 2분기는 정제마진 상승에도 재고효과 소멸로 QoQ 감익이 불가 피하다. 다만 석유 수요 회복에 따른 휘발유 및 등/경유 중심의 정제 마진 상승이 하반기 실적 개선을 이끌 전망이다.

배터리 생산능력은 25년 125GWh(20년 30 GWh)로 가파른 성장이 예상된다. 소송 리스크 해소 이후 美 전기차 시장 확대에 따른 미국 3, 4 공장 추가 증설 기대감도 확대되고 있다. 수주잔고는 1 Q21 기준 600 GWh(4 Q20 550 GWh)이며 불확실성 해소로 추가 수주 가능성도 높아졌다. 수주 확대와 공격적인 케파 증설로 중장기 높은 실적 성장 이 기대되며 배터리 사업 가치는 더욱 부각될 전망이다.

목표주가 380,000원, 투자의견 '매수' 유지

목표주가 380,000원, 투자의견 '매수'를 유지한다. 2020년은 코로나로 인한 정유 실적 쇼크와 배터리 소송 관련 불확실성으로 힘든 한 해였 다. 그러나 올해는 정유 턴어라운드와 소송 리스크 해소로 본업과 배 터리 사업 가치가 본격적으로 반영될 시기라고 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 동국제약 주식분석 (0) | 2021.05.19 |

|---|---|

| [주식정보] 리노공업 주식분석 (0) | 2021.05.18 |

| [주식정보] 팬오션 주식분석 (0) | 2021.05.15 |

| [주식정보] 현대건설기계 주식분석 (0) | 2021.05.14 |

| [주식정보] 한온시스템 주식분석 (0) | 2021.05.13 |