오늘은 팬오션 주식 종목에 대하여 알아보겠습니다.

1분기 영업이익 489억 원(-18.8% QoQ), 컨센서스 14.1% 하회

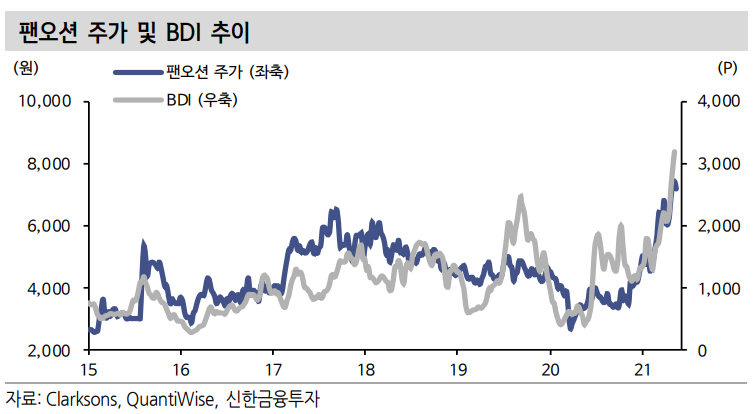

1분기 실적은 매출액 6,799억원(+9.6%, 이하 QoQ), 영업이익 489억 원(-18.8%)을 기록했다. 컨센서스 영업이익 570억 원을 14.1% 하회해 다. BDI(평균) 41.7% 상승, 컨테이너 부문 호실적에도 1) 벙커유 가격 25.6% 상승, 2) 벌크부문 용역 손실 충당금 119억 원 인식으로 예상대비 부진한 실적을 기록했다.

벌크선 부문은 매출액 4,918억 원(+3.9%), 영업이익 358억 원(-33.3%)을 시현했다. 벌크 선내 CVC+COA(3~6개월 계약) 계약 비중은 51.2%로 추산된다. CVC+COA는 유가, 용선료 상승으로 영업이익률 이 3.1% p 하락한 것으로 추정된다.

SPOT 실적이 예상대비 부진했다. 연말, 연초 체결한 SPOT 계약들은 운임 상승의 수혜를 보지 못했고 화물 계약 체결 시점(선행)과 용선 시점간의 차이로 용선료, 유가상승에 따른 이익률 훼손이 발생했다. 일부 계약은 적자로 전환되어 용역 손실 충당금이 선제적으로 반영됐다. 2월 이후 BDI 상승으로 용역 손실 충당금은 2분기에 환입될 예정이다.

적극적인 선대 확충 전략은 2분기부터 적중

벌크선 선대를 4분기 186척에서 현재 231척으로 확대했다. 연말, 연 초 용선료 상승 구간에서 일부 손실을 감안하고 중고선 5척을 매입하 고 약 60척의 용선 계약을 체결했다. 60척 중 19척은 장기용선(1년)이 고 나머지 41척의 평균 용선 기간은 6개월(기존 평균 3개월)이다. 1분 기에 체결한 선대들의 레버리지 효과는 2분기부터 확인할 수 있다. 2 분기 영업이익은 940억 원(+92.2%)으로 성장이 전망된다.

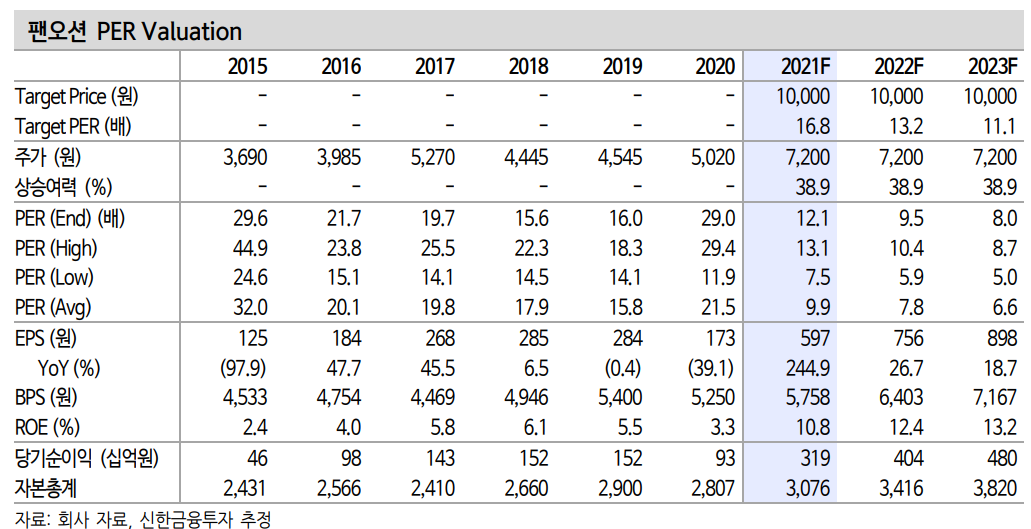

목표주가 10,000원으로 17.6% 상향, 운송 업종내 탑픽 유지

목표주가를 10,000원으로 상향, 투자의견 ‘매수’를 유지한다. 목표주가는 12개월 선행 BPS 6,027원에 Target PBR 1.68배(2017년 신흥국 경 기 호황기 PBR 상단 1.53배 10% 할증)를 적용했다. 신흥국 경기 개 선은 이제 시작됐다. 추세적인 BDI, 주가 상승을 전망한다. 5월 급격 한 인플레이션 가속화에 따른 물동량 위축 우려는 일시적이다. 수요가 견인하는 물동량 성장은 지속될 전망이다. 운송 업종 내 Top pick을 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 리노공업 주식분석 (0) | 2021.05.18 |

|---|---|

| [주식정보] SK이노베이션 주식분석 (0) | 2021.05.17 |

| [주식정보] 현대건설기계 주식분석 (0) | 2021.05.14 |

| [주식정보] 한온시스템 주식분석 (0) | 2021.05.13 |

| [주식정보] 씨앤투스성진 주식분석 (0) | 2021.05.12 |