오늘은 SKC 주식 종목에 대하여 알아보겠습니다.

2Q21 영업이익 1,350억 원(+60% QoQ)으로 분기 최대 실적 기록

2 Q21 영업이익은 1,350억 원(+60% 이하 QoQ)으로 분기 최대 실적을 기록했다. Mobility 소재는 외형과 이익 모두 성장했다. 5 공장 가동에 따른 판매량 확대로 매출이 증가했으며 원가 상승에도 고부가 제품 비중 확대로 수익성은 개선됐다. 화학 영업이익은 931억원(+66%,OPM 33%)으로 역대 최고치를 달성했다. PO 강세가 지속되는 가운데

고부가 PG 수요 호조세로 PG 스프레드는 전기대비 90% 상승했다.

Industry 소재는 원재료 상승에도 견조한 전방(디스플레이 등) 수요와 제품 믹스 개선 효과로 259억 원(+75%)의 영업이익을 시현했다. 반도체 소재 영업이익은 전기대비 두 배 성장하며 호실적을 기록했다.

하반기에도 지속될 실적 모멘텀

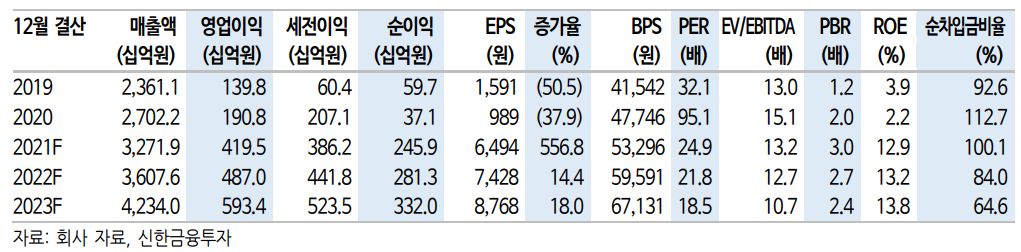

하반기 영업이익은 2,427억원으로 상반기 대비 11% 증가하며 호실적이 지속될 전망이다. 하반기 Mobility 소재의 외형과 이익은 상반기 대비 각각 32%, 47% 성장이 기대된다. 5 공장을 포함한 전 라인 풀가동 체제로 판매량 확대가 예상되며 타이트한 동박 수급으로 수익성도 개선될 전망이다. 화학 실적은 3분기 둔화가 예상되나 4분기 DPG(3

만 톤) 설비 가동으로 외형과 이익 성장이 기대된다.

Industry 소재는 친환경 제품(에코라벨 등) 확대와 제품 믹스 개선으로 견조한 실적이 기대된다. 반도체 소재는 신규 CMP Pad 공장 상업화(7월)와 전방 수요 회복으로 하반기 큰 폭의 이익 개선이 예상된다.

목표주가 220,000원(+16%)으로 상향, 투자의견 '매수' 유지

목표주가는 실적 추정치 상향 조정을 반영해 220,000원(+16%)으로 상향한다. 본업의 이익 모멘텀이 지속되는 가운데 증설에 따른 동박의 성장성까지 확대되고 있다. 전기차 수요 확대에 따른 타이트한 수급은 지속될 전망이며 6 공장(22년)과 말레이 공장(23년) 가동으로 실적 성장은 담보된 상황이다. Mobility 소재의 영업이익은 23년까지 연평균

49% 증가가 예상되며 동사의 핵심 성장축으로 자리 잡을 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 제이콘텐트리 주식분석 (1) | 2021.08.10 |

|---|---|

| [주식정보] 미래에셋증권 주식분석 (0) | 2021.08.09 |

| [주식정보] 삼성바이오로직스 주식분석 (0) | 2021.08.05 |

| [주식정보] 대우건설 주식분석 (0) | 2021.08.02 |

| [주식정보] SK하이닉스 주식분석 (0) | 2021.07.29 |