오늘은 삼성바이오로직스 주식 종목에 대하여 알아보겠습니다.

2Q21 Re: 가동률 상승 및 고판가 품목 반영으로 호실적 시현

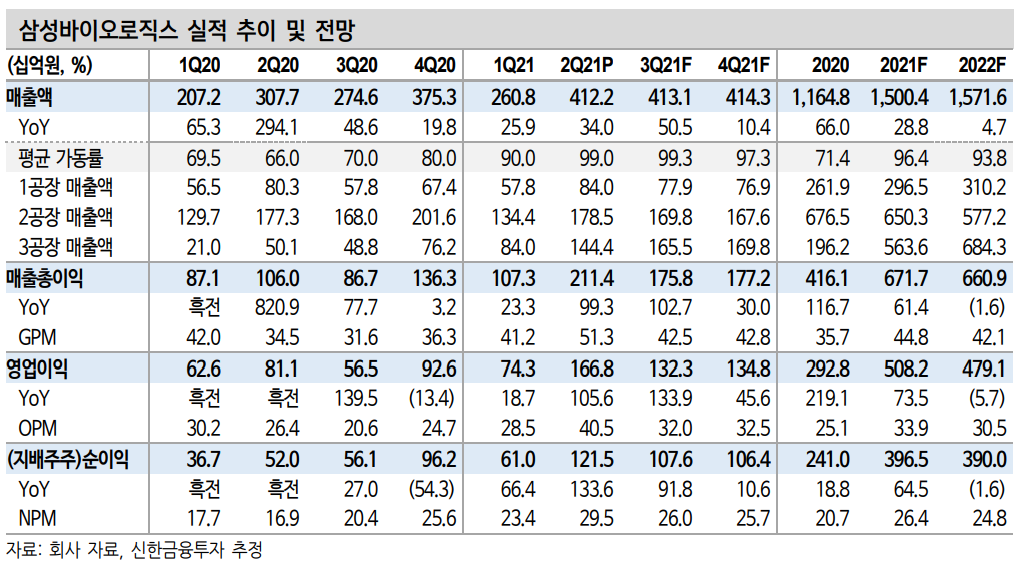

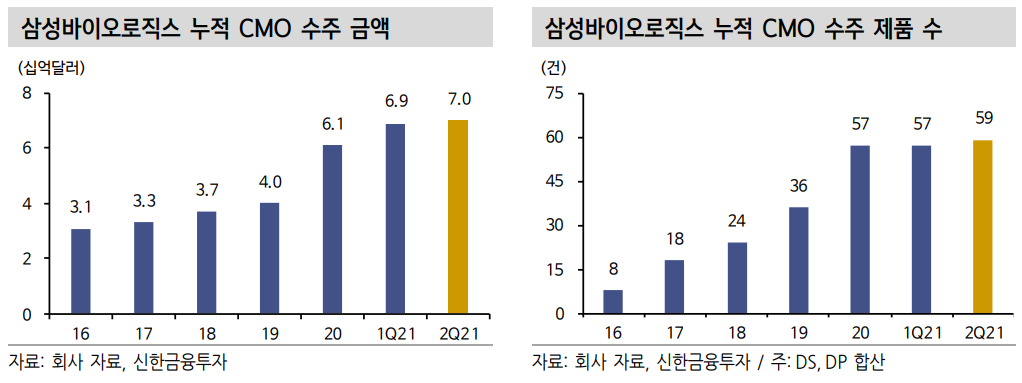

2분기 연결 기준 매출액 및 영업이익은 각각 4,122억 원(+34.0% YoY, 이하 YoY 생략), 1,668억 원(+105.6%, OPM 40.5%)을 시현했다. 매출액은 컨센서스를 10.1%, 영업이익은 48.5% 상회한 어닝 서프라이즈다. 호실적의 근거는 1) 1, 3 공장 가동률 상승에 따른 영업 레버리지 효과, 2) 고판가 품목 매출 반영에 기인한다. 참고로 2분기 공장별 가동률은 1~3 공장 Full(약 80%)을 기록했다. 2분기 말 기준 누계 CMO 수주 건수는 DS, DP 합산 59건, 수주 금액은 70억 달러다.

전공장 Full 가동 효과는 3분기부터. 코로나19 백신 모멘텀도 주목

2021년 연간 연결 기준 매출액 및 영업이익은 각각 1조 5,004억원(+28.8% YoY, 이하 YoY 생략), 5,082억 원(+73.6%, OPM 33.9%)으로 추정한다. 2분기 1~3 공장 Full 가동률 달성에 따른 호실적은 3분기부터 본격화될 전망이다. 또한 하반기에는 현재 추정치에 반영되지 않은 코로나19 백신 CMO 효과도 가세할 전망이다. 지난 5월 모더나의 코로나19 백신 완제의약품(DP) 공정 위탁생산 계약을 체결했으며, 기술이전 및 시험생산을 거쳐 3분기부터 상업화 물량 생산이 뤄질 전망이다. 한편 DP 생산시설 증설 및 mRNA DS 설비 도입 역시 진행 중으로 1 H22 가동에 따른 추가 코로나19 백신 수주 가능성도 존재한다. 또한 2 H22 4 공장 부분 가동(약 60,000L)도 예상되는 만큼 4 공장

신규 수주 모멘텀 역시 기대 가능하다.

목표주가 100만원 유지. 주가의 Key는 ‘코로나19 백신’, ‘4 공장’

기존 목표주가 100만 원을 유지한다. 2분기 호실적에도 불구하고 목표주가에는 이미 1~3 공장 Full 가동, 2023년 4 공장 매출 본격화가 가정된 만큼 추가적인 주가 상승을 위한 Key는 ‘코로나19 백신 수주’, ‘4 공장 조기 수주 및 가동’이 될 전망이다. 삼성 바이오로직스는 모더나 코로나19 백신 DP 공정 위탁생산을 시작으로 1 H22 DP 생산시설 증설 및 mRNA DS 설비 도입으로 기존 항체의약품 CMO 사업에서 신사업 진출을 본격화할 전망이다. 향후 관련 수주에 따라 추가적인 실적

추정치 상향 여지는 충분하다. 또한 4 공장 역시 2H22부터 부분 가동 개시에 따른 조기 수주 및 조기 가동 가능성이 존재하는 만큼 추가적인 주가 상승 동력이 될 가능성이 크다.

'주식정보' 카테고리의 다른 글

| [주식정보] 미래에셋증권 주식분석 (0) | 2021.08.09 |

|---|---|

| [주식정보] SKC 주식분석 (0) | 2021.08.06 |

| [주식정보] 대우건설 주식분석 (0) | 2021.08.02 |

| [주식정보] SK하이닉스 주식분석 (0) | 2021.07.29 |

| [주식정보] 한솔케미칼 주식분석 (0) | 2021.07.22 |