오늘은 포스코케미칼 주식 종목에 대하여 알아보겠습니다.

확장되는 수직/수평 전략

동사는 기존 사업의 견조한 캐시 플로우와 모기업의 지원하에 2차전 지 소재 업체 중 공격적인 투자를 집행했다. 국내 업체 중 가장 다양 한 제품 라인업(양극재, 음극재)을 보유했기도 하다. 향후에는 양적 성 장을 뒷받침할 수직적인 확장 계획이 중요해질 전망이다.

양극재의 경우 추가 고객사 확보와 수직 계열화가 관건이다. 이미 차 세대 양극재인 NCMA 양산 개발을 확보했기 때문에 제품 기술력에 대한 노이즈는 적다. 장기적으로 추진하고 있는 수직 계열화(희토류, 전구체 등)의 성과가 고객 다각화와 수익성 확보로 이어지겠다. 음극 재의 경우 이미 다각화된 고객을 확보하고 있어 인조흑연이나 실리콘 첨가제 등 차세대 기술에 대한 접근이 상대적으로 더 중요하다. 포항 인조흑연 생산 거점에서 22~23년 전후 양산이 기대된다.

2 Q21 기존/신규 사업부 모두 고성장 전망

단기 실적도 견조해 중장기 투자 계획을 지탱할 전망이다. 2분기 기존 사업부(내화물+라임)는 전방산업의 호황에 힘입어 높은 가동률과 마 진을 유지할 전망이다. 관련 매출은 2,666억 원(+13.9%, 이하 YoY)으 로 전망한다. 차량용 반도체 숏티지 이슈로 감산 우려가 있었던 에너 지 소재 사업부도 매출 2,030억 원(+114.6%)을 기록하며 고성장을 이 어가겠다. 양극재의 경우 핵심 모델의 생산이 차질 없었고, 음극재의 경우 일부 전기차 향 물량 감소를 IT/ESS 수요가 상쇄했기 때문이다. 2 Q21 전체 실적은 매출 4,810억 원(+41.4%), 영업이익 376억 원 (+822.9%)으로 시장 기대치에 부합할 전망이다.

목표주가 170,000원, 투자의견 매수 유지

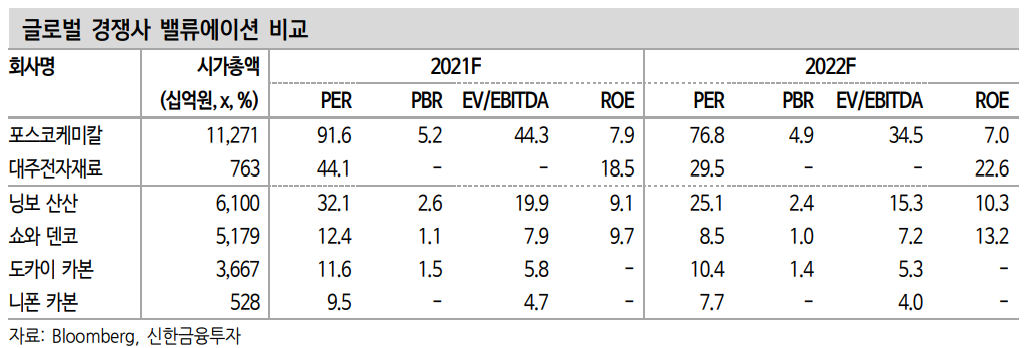

목표주가 170,000원과 투자의견 매수를 유지한다. 광양의 양극재 3~4 단계 공장이 본격화되는 2023년을 기준으로 목표 EV/EBITDA 31.8배 를 적용했다. 다만 중장기 투자 계획은 연초 공개된 바 본격적인 주가 상승을 위해서는 신규 양극재 고객사 확보나 해외 투자와 같은 신규 모멘텀 확인이 필요하다.

'주식정보' 카테고리의 다른 글

| [주식정보] 동양파일 주식분석 (0) | 2021.06.28 |

|---|---|

| [주식정보] 키움증권 주식분석 (0) | 2021.06.25 |

| [주식정보] 소마젠 (Reg.S) 주식분석 (0) | 2021.06.23 |

| [주식정보] 아비코전자 주식분석 (0) | 2021.06.18 |

| [주식정보] 엔비티 주식분석 (0) | 2021.06.17 |