오늘은 아비코전자 주식 종목에 대하여 알아보겠습니다.

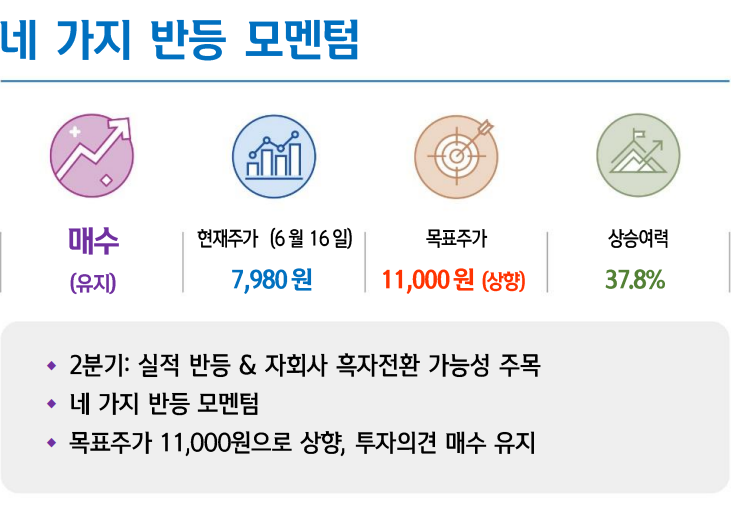

2분기: 실적 반등 & 자회사 흑자전환 가능성 주목

2분기 실적은 매출액 369억 원(+6%, 이하 YoY), 영업이익 17억 원 (+88%)으로 전망된다. 자회사(아비코 테크, 기판)의 흑자전환 가능성이 높다. 빠르면 2분기에 흑자전환이 예상된다. 아비코 테크의 영업손익은 1 Q20 -27억 원 → 3 Q20 -10억 원 → 1 Q21 -5억 원으로 줄고 있었다. 수익성 개선 배경은 고정비 축소와 고객사 다변화, 기판 가격 조정 및 전장 비중 상승효과다. 본업도 견조하다. 동사의 고객사들은 이미 지 난해 말 재고조정을 단행한 바 있다. 본격적인 수요 재개는 하반기로 예상된다.

네 가지 반등 모멘텀

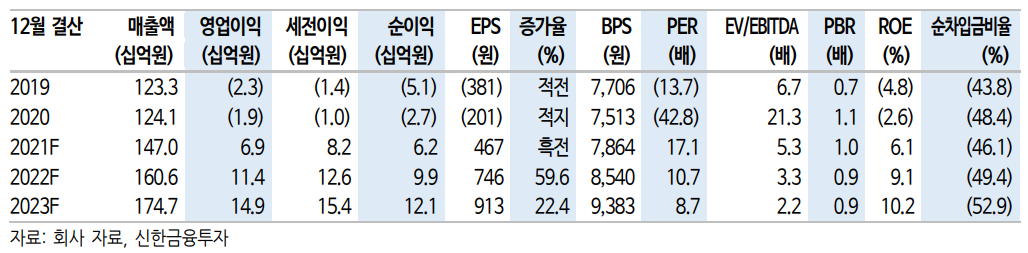

연간 영업손익은 2020년 -19억원 → 2021년(F) 69억 원 → 2022년(F) 114억 원으로 전망한다. 네 가지 모멘텀이 부각되고 있다.

① 수익성은 자회사의 반등으로 턴어라운드할 전망이다. 아비코 테크의 연간 영업손익은 20년 -75억 원 → 21년 -4억 원으로 추정한다.

② 아비코테크는 기존 전장용 기판 사업 외에 다수의 신사업을 검토 중이다. 사업 다변화 가능성을 주목한다.

③ 본업인 수동부품도 유망하다. 연간으로 기저효과가 존재하고, 반기 별로는 상저하고 업황이 예상된다.

④ 핵심 모멘텀은 DRAM의 DDR5 전환이다. 향후 수년간 이어질 DDR5 트렌드에서 낙수효과가 전망된다.

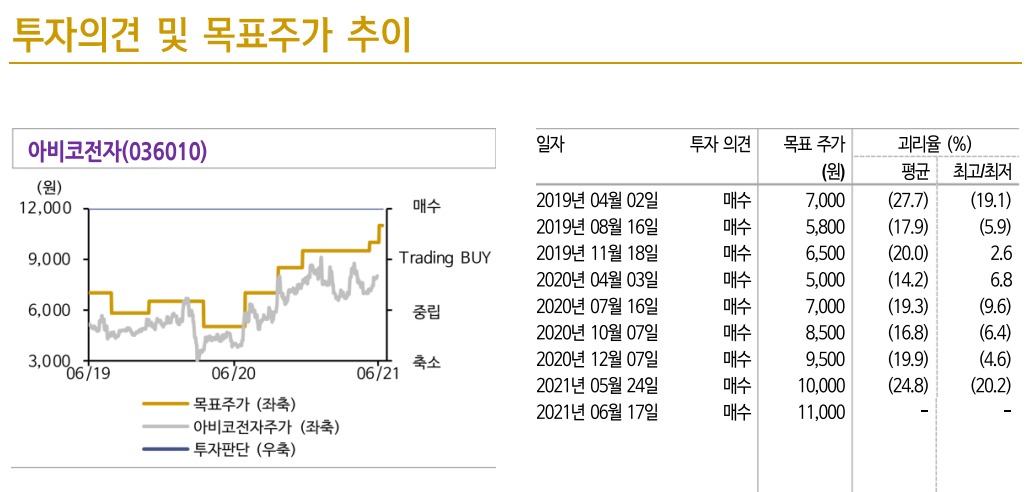

목표주가 11,000원으로 상향, 투자의견 매수 유지

목표주가는 22F EPS에 수동부품 호황기였던 2017년의 연말 PER 14.7 배를 적용해 산출했다. ① 자회사의 손익 개선이 뚜렷하다. 실적 반등 흐름을 가속화시킬 요소다. ② 본격적인 성장 모멘텀은 DDR5다. ③ 현재의 실적 추정에는 다수의 모멘텀이 반영되지 않았다. DDR5에서 의 파워인덕터 채용량 및 공급 단가가 아직 불분명하기 때문이다. 자 회사의 사업 다변화 가능성도 중요한 성장 동력이다. 22년과 23년 실적의 업사이드 요소다.

'주식정보' 카테고리의 다른 글

| [주식정보] 포스코케미칼 주식분석 (1) | 2021.06.24 |

|---|---|

| [주식정보] 소마젠 (Reg.S) 주식분석 (0) | 2021.06.23 |

| [주식정보] 엔비티 주식분석 (0) | 2021.06.17 |

| [주식정보] 일진머티리얼즈 주식분석 (0) | 2021.06.16 |

| [주식정보] 티에스이 주식분석 (0) | 2021.06.15 |