오늘은 엔비티 주식 종목에 대하여 알아보겠습니다.

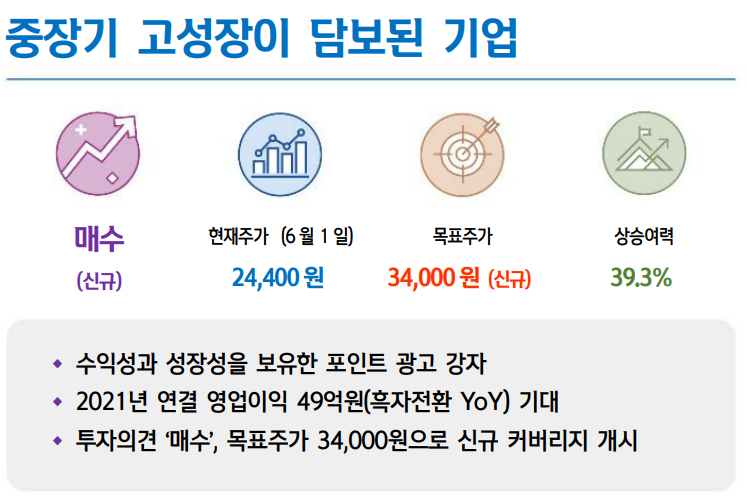

수익성과 성장성을 보유한 포인트 광고 강자

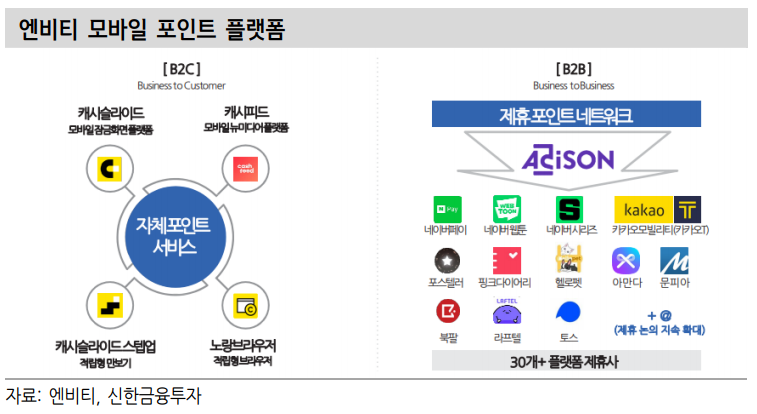

B2C 사업 캐시슬라이드를 보유한 플랫폼 강자다. 캐시슬라이드의 디 지털 포인트 시장 내 점유율은 40% 내외로 추정된다. 전체 가입자는 2,500만명, 평균 사용자는 300만명 내외다. 현재 인력 구조를 감안할 경우 영업이익률 40% 내외가 충분히 창출 가능한 사업이다. 캐시슬라 이드는 캐시카우 역할 그 이상의 잠재력이 있다. 국내 소비자들의 기 호행태를 수집할 수 있는 빅데이터 수집 창구로서의 역할도 기대된다.

성장 동력은 B2B 사업인 애디슨 오퍼월이다. 국내 최대 웹툰 사업자 와의 제휴를 통해 급격한 외형 성장을 지속하고 있다. 2021년 관련 매 출액은 회사 가이던스인 380억원을 크게 상회할 가능성이 높다. B2B 이익률은 B2C 대비 상대적으로 낮지만 성장성이 확실하다.

2021년 연결 영업이익 49억원(흑자전환 YoY) 기대

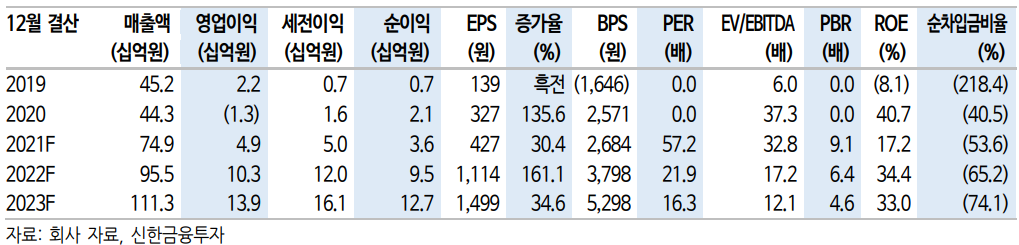

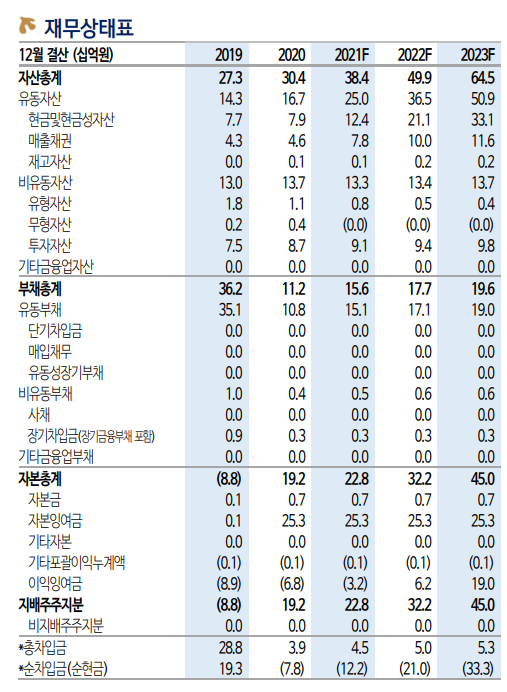

2021년 연결 매출액은 749억원(+69.1% YoY, 이하 YoY), 영업이익은 49억원(흑전)을 전망한다. 성장률이 시장 기대를 크게 상회할 가능성 이 높다. 코로나19로부터의 회복이 본격화되면서 B2C 광고주들의 재 유입이 기대된다. 에디슨 오퍼월은 대형 매체와의 협업이 가속화될 전 망이다. 내년은 더욱 좋다. 2022년 연결 매출액은 955억원(+27.6%), 영업이익은 103억원(+111.7%)까지 증가가 기대된다. 500억원 이상의 영업이익부터는 수익성이 급격히 개선되는 특징이 있다.

밸류에이션은 충분히 매력적이다. 전 매체 태깅(Tagging)을 통해 빅데 이터를 수집하는 중립 DMP(Data Management Platform)은 아니지만 이익률이 높고 안정적 성장이 가능하다는 점이 큰 장점이다. 2021년과022년 매출액 증감률이 각각 69%, 28%인 부분을 봤을 때 30배의 배수 부여는 충분히 타당성이 있다.

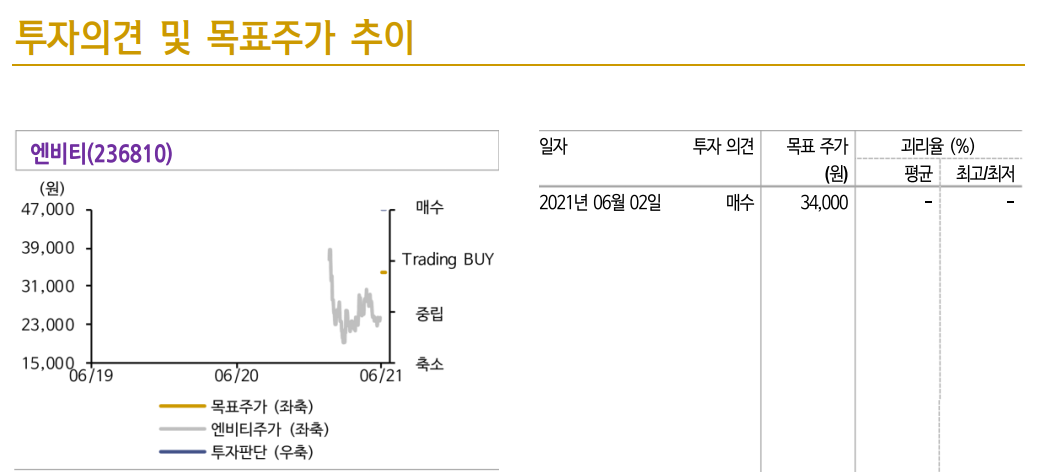

투자의견 ‘매수’, 목표주가 34,000원으로 신규 커버리지 개시

목표주가 34,000원을 제시한다. 2022년 EPS(주당순이익)에 30배의 배수를 적용했다. 1) 급격한 B2B 사업 확대, 2) 안정적인 B2C 플랫폼의 캐시카우 역할 지속, 3) 성장성 대비 여전히 매력적인 밸류에이션 (2022년 PER 22배)을 근거로 매수 의견을 제시한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 메드팩토 주식분석 (0) | 2021.06.08 |

|---|---|

| [주식정보] 아프리카TV 주식분석 (1) | 2021.06.04 |

| [주식정보] 통신장비 주식분석 (0) | 2021.06.02 |

| [주식정보] 비에이치 주식분석 (0) | 2021.06.01 |

| [주식정보] 삼성전기 주식분석 (0) | 2021.05.31 |