오늘은 비나텍 주식 종목에 대하여 알아보겠습니다.

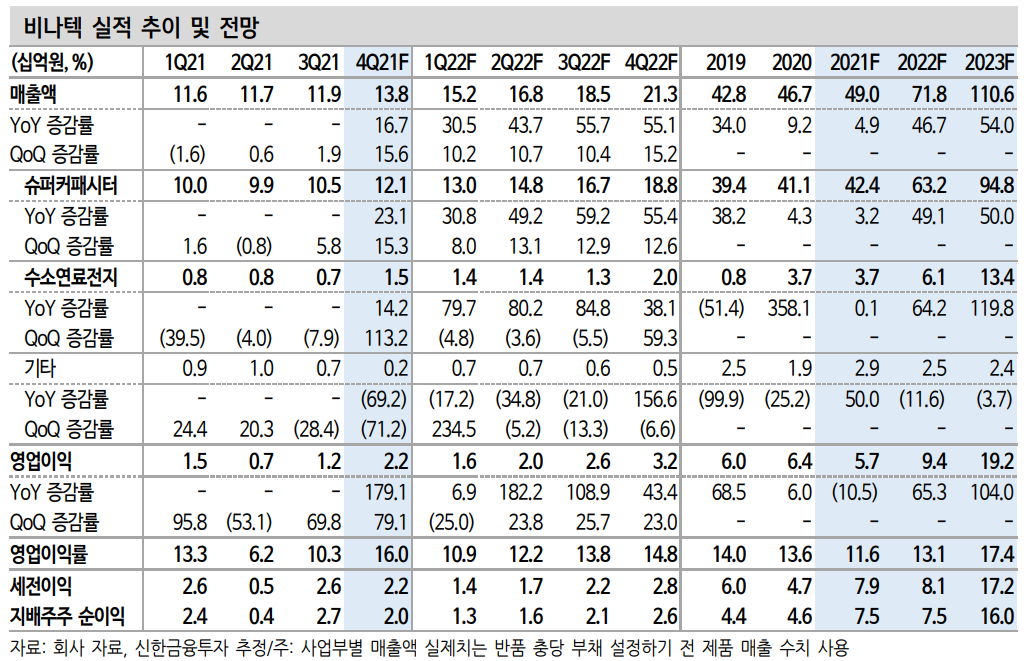

4Q21 영업이익 22억 원(+79% QoQ) 시현

4Q21 매출액은 138억 원(+16%, 이하 QoQ), 영업이익은 22억 원(+79%)을 시현했다. 슈퍼캡(이하 슈퍼커패시터) 매출액은 기존 애플리케이션 수요 회복에 더해 AGV(무인운반차) 등 신규 애플리케이션에 초도 납품이 진행됨에 따라 전기대비 15% 성장하며 영업이익 성장을 이끌었다. 수소연료전지는 전방 산업(건물용 PEMFC)의 계절성으로 인해 연중 최고 매출액인 15억 원(+113%)을 달성했다. 작년 연간으로는 본업과 신사업 모두 코로나 영향으로 전방 수요가 둔화됨에 따라 전년대비 외형은 5% 증가, 이익은 11% 감소했으나 기존 추정치 대비 양호한 실적을 시현했다.

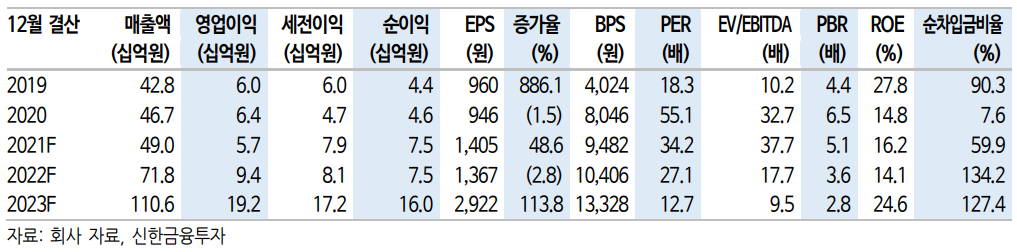

2022년 영업이익 94억원(+65% YoY) 전망

2022년 매출액은 718억원(+47%, 이하 YoY), 영업이익은 94억 원(+65%)으로 사상 최대치를 기록할 전망이다. 본업 외형은 신제품 및 AGV 등 물량이 온기 반영되고 기존 애플리케이션 수요 회복으로 물량이 추가되면서 632억 원(+49%)을 달성할 것으로 기대한다. 신사업 외형은 61억 원(+64%)을 예상한다. S-Fuelcell향 물량(약 50억 원)이 담

고된 상황에서 신규 수주(두산 퓨얼셀 등) 물량 추가가 기대된다.

전방 산업 확대 예상에 따른 선제적인 증설에도 불구하고 외형이 빠르게 성장해 올해와 내년 연속으로 영업 레버리지 효과가 커지며 각각 13%, 17%(2021년 12%)의 영업이익률을 기록할 전망이다.

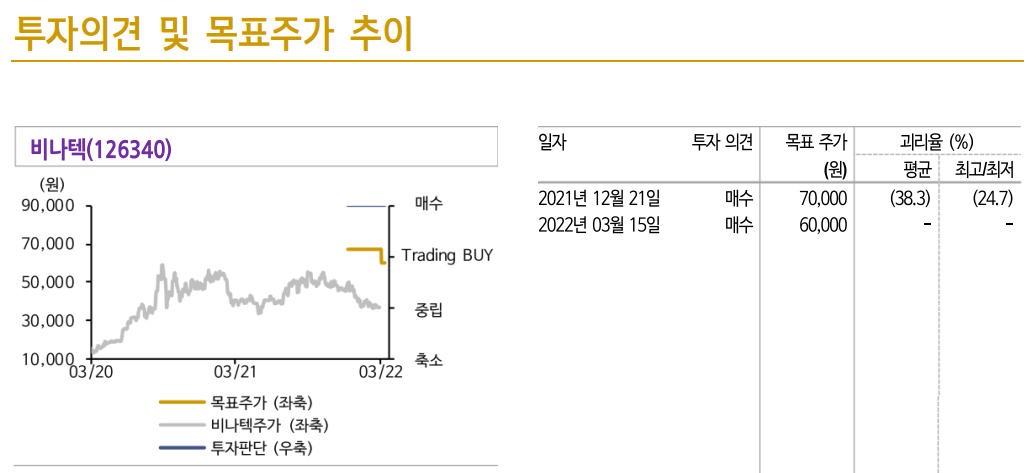

목표주가 60,000원으로 하향, 투자의견 ‘매수’ 유지

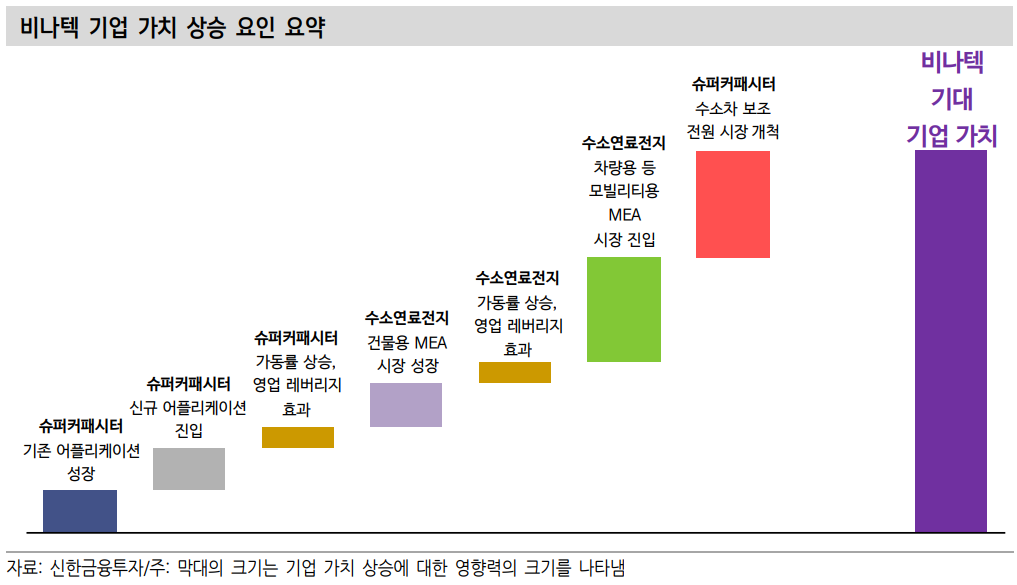

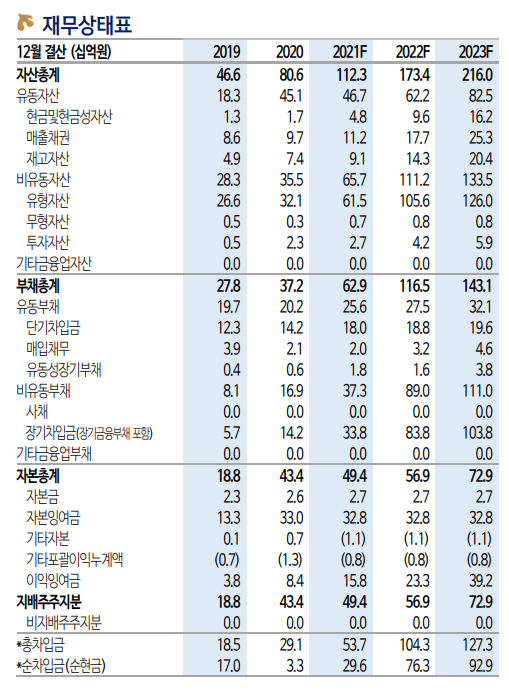

목표주가는 실적 추정치 조정 및 적정 EV/EBITDA 멀티플 하향 조정을 반영해 60,000원으로 하향한다. 수소 법 개정안 통과 불발, 현대차 제네시스 수소차 모델 이슈 등으로 현재 주가는 작년 저점(20배) 보다 낮은 EV/EBITDA 15배 수준에 머물고 있다. 본업과 신사업의 성장에 대한 그림은 명확하다. Tipping Point(2023~2024년 예상; ESS FR/수소

차 보조 전원/차량용 MEA 시장 진입) 도달 시 큰 폭의 실적 성장이 예상되며 중장기적 관점에서 접근은 여전히 유효하다고 판단한다. 또한 국회 내 계류 중인 수소 법 개정안 통과, 하반기 수소연료전지 신규 수주 등 단기 상승 모멘텀도 존재한다.

'주식정보' 카테고리의 다른 글

| 테슬라 주가 및 뉴스 (0) | 2023.10.14 |

|---|---|

| [주식정보] 한올바이오파마 주식분석 (1) | 2022.03.21 |

| [주식정보] 셀트리온 주식분석 (0) | 2022.03.15 |

| [주식정보] 영원무역 주식분석 (0) | 2022.03.14 |

| [주식정보] 기아 주식분석 (2) | 2022.03.08 |