오늘은 메디톡스 주식 종목에 대하여 알아보겠습니다.

애브비, 액상형 톡신 MT10109 L 권리 반환 및 계약 종료 결정

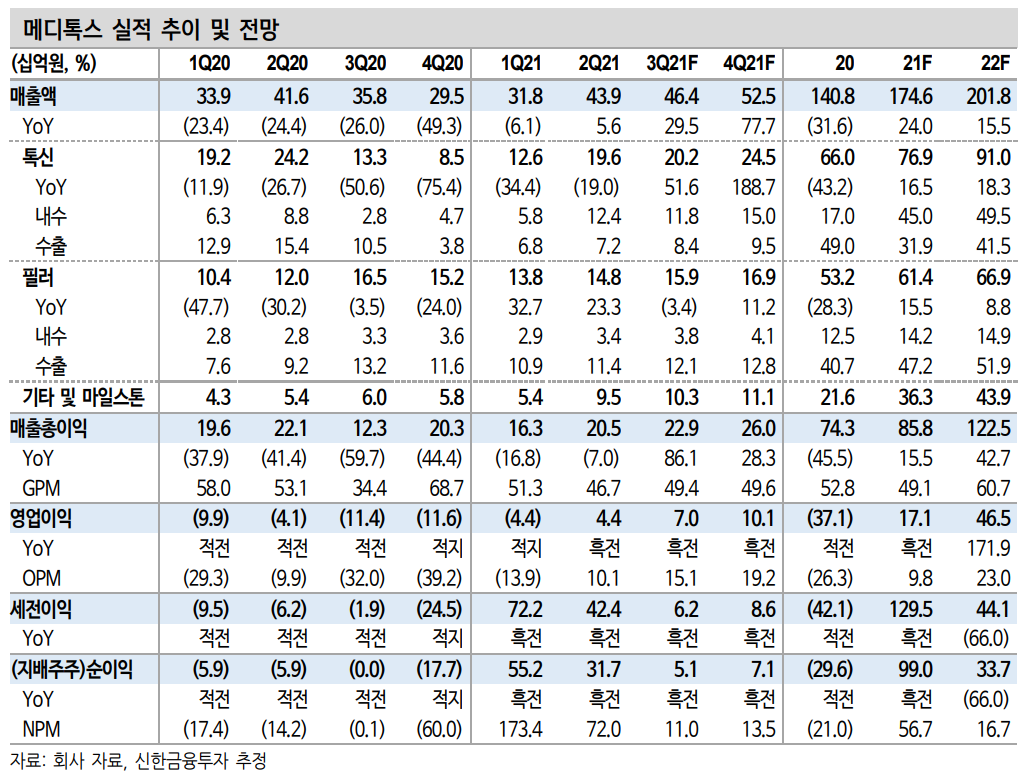

8일 메디톡스는 파트너사인 애브비가 액상형 톡신 파이프라인 MT10109L에 대한 권리 반환 및 계약 종료를 결정했음을 공시했다. 이에 따라 메디톡스는 이미 수령한 계약금 6,500만 달러와 마일스톤 3,500만 달러는 반환하지 않으며, 애브비가 2021년 1월 종료한 MT10109L의 임상 3상 결과 자료 및 향후 개발과 허가, 상업화 등과 관련한 모든 권리를 보유하게 됐다.

MT10109L은 2013년 9월 엘러간에 계약금 6,500만 달러, 마일스톤 최대 2.97억 달러에 기술 이전한 액상형 보툴리눔 톡신으로 1월 임상 3상 종료, 연내 FDA BLA 제출이 기대됐던 파이프라인이다. 애브비의 권리 반환 및 계약종료의 명확한 근거는 파악되지 않으나, 임상 3상 결과의 문제가 없을 경우 메디톡스는 FDA와 Pre-BLA 미팅을 거쳐 이르면 2022년 상반기 중 BLA 제출, 2023년 출시가 예상된다.

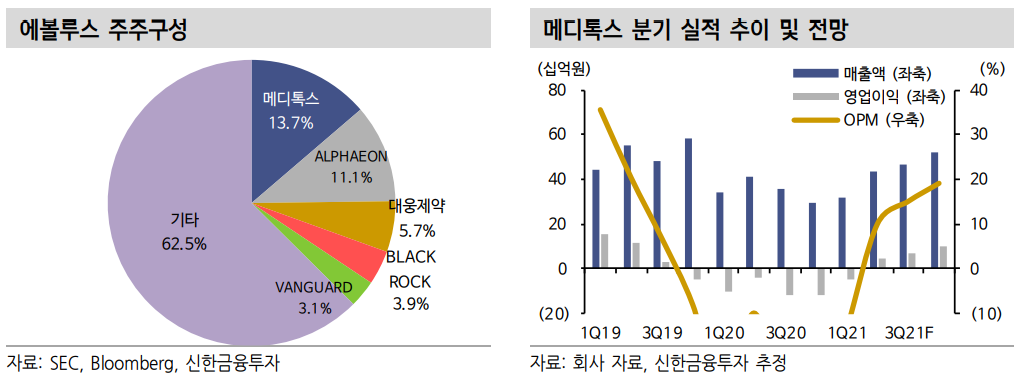

MT10109L의 미래는? 에볼루스 등 신규 유통 파트너사 확보 전망

향후 MT10109L의 임상 3상 결과에서 문제가 없을 경우 메디톡스는 자체적으로 인허가 절차를 진행할 가능성이 높다. 또한 FDA 승인 획득 시 현지 유통을 담당할 파트너사 확보에 집중할 전망이며, 이는 에볼루스 또는 제3의 유통 업체가 될 전망이다. 7일 에볼루스의 기존 최대주주(ALPHAEON)가 지분 매각을 통해 지분율이 11.1%로 감소했으며, 메디톡스가 지분율 13.7%로 최대주주가 됐다. 이를 감안 시 이미미국 내 유통망을 확보한 에볼루스를 통해 향후 MT10109 L 상업화 성공 시 판매도 충분히 가능하다고 판단된다.

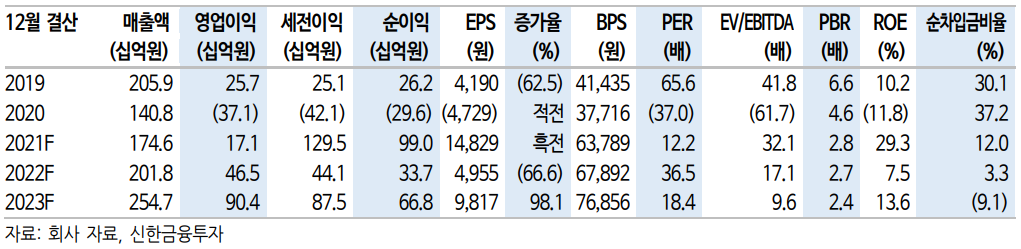

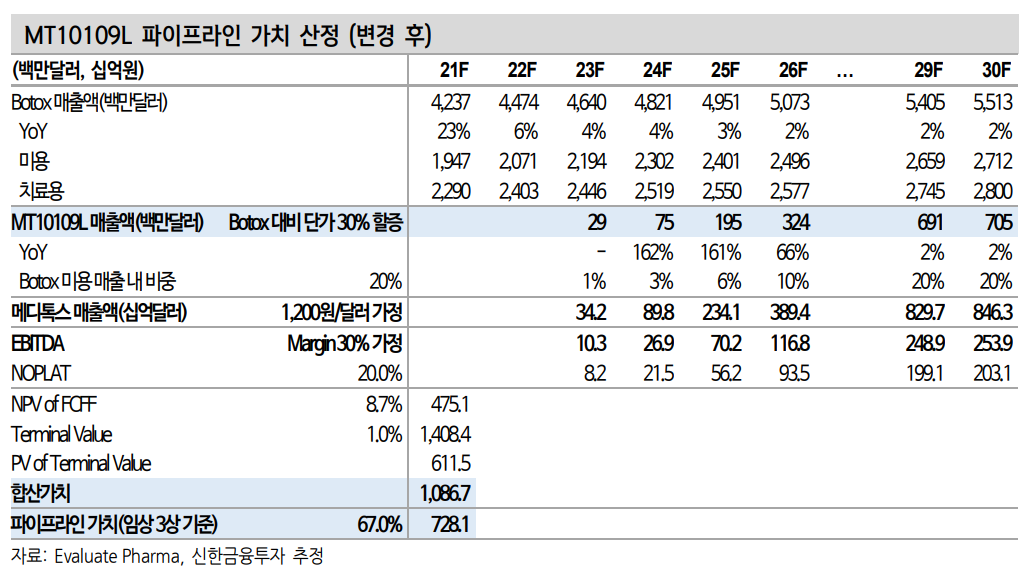

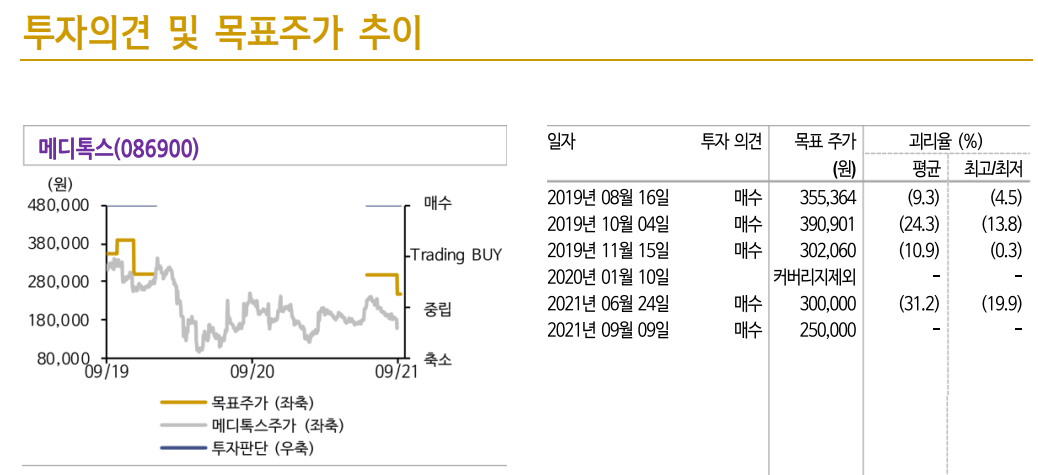

MT10109 L 파이프라인 가치 조정으로 목표주가 25만 원으로 하향

목표주가를 MT10109L 파이프라인 가치 조정을 반영해 25만 원으로

하향한다. 영업가치 7,854억원과 MT10109 L 파이프라인 가치 7,281억 원, Evolus/AEON 지분가치 1,204억 원을 합산해 산출했다. MT10109 L 파이프라인 가치는 2022년 FDA BLA 제출, 2023년 승인 및 출시를 가정했으며 기존 가정 대비 보툴리눔 톡신 시장에서의 액상형 톡신의 Target 점유율을 30%에서 20%로 하향했다. 비록 잔여 마일스톤 수령은 불가능하나, 직접 판매 또는 유통 파트너사를 통한 판매 시 기술이전으로 수령 가능한 로열티 대비 높은 수익 확보가 가능해진 만큼 이번 반환 이슈는 악재로만 해석하기에는 무리가 있다.

'주식정보' 카테고리의 다른 글

| [주식정보] NAVER 주식분석 (0) | 2021.09.14 |

|---|---|

| (월간 전망) 미국 재정정책과 달러화 (0) | 2021.09.13 |

| [주식정보] 샘씨엔에스 주식분석 (0) | 2021.09.09 |

| [주식정보] 원틴드랩 주식분석 (0) | 2021.09.08 |

| [주식정보] 코람코에너지리츠 주식분석 (0) | 2021.09.07 |