오늘은 심텍 주식 종목에 대하여 알아보겠습니다.

22년 1분기, 추정치 상향 조정

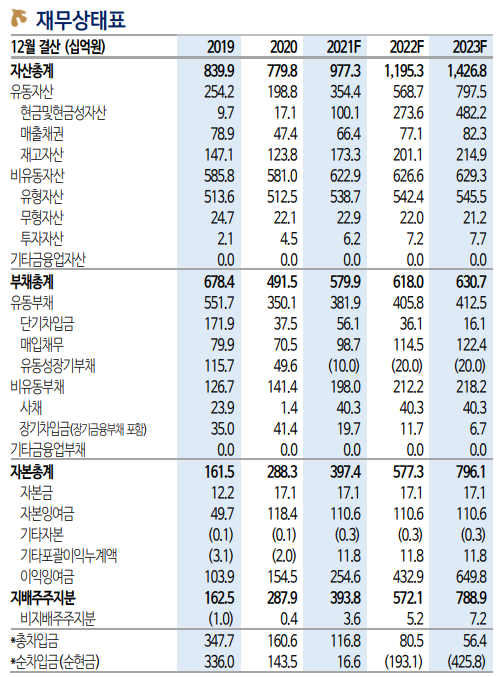

반도체 후공정 소재로 사용되는 기판을 공급하는 IT부품 기업이다. 4분기는 매출액 3,902억 원(+18%, YoY), 영업이익 600억 원(전년대비 308% 증가)으로 예상된다. 견조한 수익성의 배경은 고부가 MSAP 기판 신규라인 가동 효과다.

1분기는 통상적으로 비수기다. 그러나 수주잔고는 오히려 늘고 있다.22년 1분기 영업이익 추정치를 421억 원 → 517억 원으로 상향했다. 이번 신규 추정치에서도 추가 업사이드 여력이 존재한다.

2022년, 실적 컨센서스 상향 필요

22년 영업이익 전망치는 2,304억원 → 2,501억 원(+59%, YoY)으로 상향했다. 컨센서스는 2,215억원이다. 향후 22년 수익성 상승에 따른 컨센서스의 리레이팅이 예상된다. 이유는 다음과 같다.

① 당사 보고서에서도 21년 4분기 이후 영업이익률 향상폭이 크지 않다고 가정했다. 그러나 ASP의 상승과 제품믹스 개선이 지속되고 있다. 전망치는 여전히 보수적이다.

② 심텍은 지속적으로 고부가 MSAP 캐파를 확장 중이다. 22년에도 추가 증설(생산능력 확장)을 계획하고 있다. 체질 개선이다.

③ 선두권 경쟁사들과의 수익성 격차가 크다. 경쟁사들의 영업이익률은 심텍 대비 10% p 높다.

목표주가 60,000원으로 상향, 투자의견 매수 유지

목표주가는 22년 EPS에 통상적 부품사 PER 10배를 반영해 산출했다. 21년 IT부품 섹터 중소형주 중 대장주였다고 평가한다.① 현재 주가는 22F PER 7.5배다. 컨센서스 상향으로 향후 더 낮아질수 있다. ② 패키징 기판은 2022년에도 수급이 가장 타이트한 부품이라 판단된다. 기판 산업에서 확인되는 반도체 업체들의 투자지원 의사와 장기공급계약 요청에 근거한다. ③ DDR5에서의 기판 업그레이드와 ④ 글로벌 기업으로의 SiP 공급 확대를 기반으로 2023년에도 매출 성장이 지속될 전망이다. 목표주가를 상향한다.

'주식정보' 카테고리의 다른 글

| [주식정보] LS전선아시아 주식분석 (0) | 2022.01.06 |

|---|---|

| [주식정보] 브릿지바이오테라퓨틱스 주식분석 (1) | 2022.01.04 |

| [주식정보] 오비고 주식분석 (1) | 2021.12.30 |

| [주식정보] SK바이오사이언스 주식분석 (1) | 2021.12.29 |

| [주식정보] 롯데정보통신 주식분석 (1) | 2021.12.28 |